Temps de lecture 5mn

Dans le cadre de la loi pouvoir d’achat, la prime partage de la valeur remplace la prime exceptionnelle de pouvoir d’achat (dite prime «PEPA» ou prime «Macron»).

A l’instar de la prime « PEPA », elle permet de verser aux salariés une prime exceptionnelle exonérée d’impôts et de prélèvements sociaux.

Nouveauté : Loi de financement de la Sécurité Sociale pour 2025

La prime de partage de la valeur est désormais intégrée dans l’assiette de calcul de la Réduction Générale des Cotisations Patronales (RGCP) pour les bas salaires, connue sous le nom de « réduction Fillon ». Concrètement, chaque euro versé au titre de la PPV peut diminuer le montant de l’exonération dont bénéficie l’employeur sur les rémunérations situées entre 1 et 1,6 SMIC, cette réduction étant appliquée de manière dégressive.

Actualité : La loi portant transposition de l’ANI relatif au partage de la valeur au sein de l’entreprise a été promulguée le 29 novembre 2023

Le loi partage de la valeur prévoit :

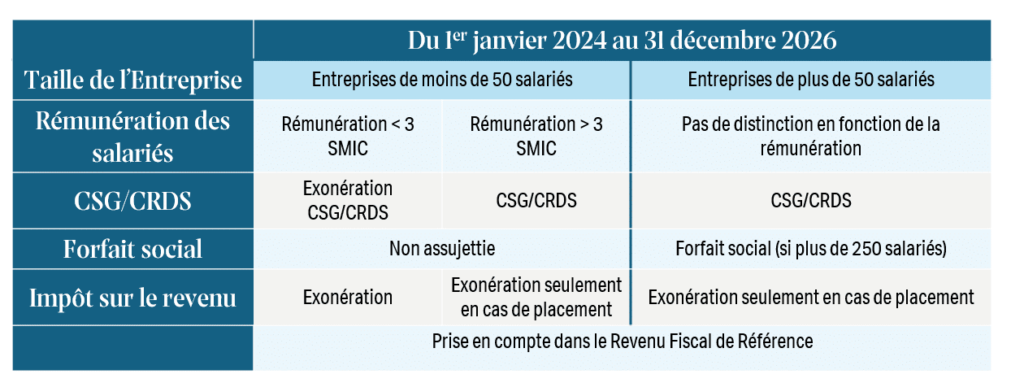

- Une prolongation de l’exonération de la PPV entre le 1er janvier 2024 et le 31 décembre 2026 pour les entreprises de moins de 50 salariés et dans les mêmes conditions qu’auparavant (rémunération inférieure à 3 SMIC) ;

- Que seules 2 PPV peuvent être versées sur une même année civile ;

- La possibilité de placer les sommes dans un PEE/PERECO (attention, en cas de placement, la prime est prise en compte dans le calcul du plafond des versements volontaires sur le PEE et les anciens PERCO) ;

- La prise en compte de la PPV dans le Revenu Fiscal de Référence qu’elle soit versée ou placée (attention donc pour les salariés bénéficiant d’aides sociales).

Tout savoir sur la prime de partage de la valeur

L’article 1 de la loi portant mesures d’urgence pour la protection du pouvoir d’achat a mis en place la prime de partage de la valeur, à l’instar de l’ancienne prime « PEPA » qui avait été instaurée par l’article 7 de la Loi financement de la sécurité sociale pour 2020. La loi triple le montant maximum de la prime et modifie la date limite et les conditions de versement.

Conditions

Les primes exceptionnelles versées par l’employeur sont exonérées d’impôt sur le revenu et de prélèvement sociaux (aucune cotisation sociale ou contribution donc) dans les conditions suivantes :

- la prime est versée par une entreprise employant moins de 50 salariés, aux salariés (y compris apprentis et intérimaires) dont la rémunération est inférieure à 3 SMIC (sur les 12 mois précédant son versement) ;

- le versement de la prime doit être effectué entre le 1/07/2022 et le 31 décembre 2026 ;

- comme les primes d’épargne salariale (participation, intéressement), cette prime respecte le principe de non substitution et ne remplace donc aucun élément de rémunération.

A noter : si la prime est versée par une entreprise employant plus de 50 cinquante salariés, ou aux salariés dont la rémunération est supérieure à 3 SMIC, elle est exonérée de prélèvements sociaux (hors CGS/CRDS avec application de l’abattement de 1,75 % pour frais professionnel*) mais sera assujettie à l’impôt sur le revenu (sauf si elle est versée sur un plan d’épargne ; auquel cas elle sera exonérée).

*L’abattement de l’assiette de la CSG de 1,75 % est calculé sur le montant brut des rémunérations inférieures à 4 PASS (article L. 136-2 du CSS). Le seuil de 4 PASS s’applique à l’ensemble des rémunérations soumises à CSG entrant dans le champ de l’abattement.

Bénéficiaires

Les entreprises qui le souhaitent, peuvent verser une prime à tous leurs salariés de droit privé, des EPIC et des EPA s’ils emploient des salariés de droit privé.

Aménagements et critères de modulation de la prime de partage de la valeur

Le caractère collectif (1) et l’individualisation du montant versé (2) peuvent être aménagés par accord d’entreprise ou de groupe ou encore par décision unilatérale de l’employeur :

(1) Caractère collectif: la prime peut être versée à l’ensemble des salariés ou seulement ceux dont la rémunération est inférieure à un montant déterminé (qui peut être différent de celui de 3 SMIC qui limite le plafond d’exonération).

A noter : il n’est, cependant, pas possible de réserver la prime aux salariés dont la rémunération est supérieure à un certain niveau.

(2) Montant versé : le montant de la prime peut être uniforme pour l’ensemble des salariés ou individualisé en fonction de critères, cumulables entre eux, tels que :

- La rémunération ;

- Le niveau de classification ;

- L’ancienneté ;

- La durée de présence effective ou la durée du travail (temps complet/temps partiel).

A noter : les congés maternité, paternité, adoption et éducation des enfants (art. L.1225-1 à L.1225-72 du Code du travail) sont assimilés à des périodes de présence effective.

Plafonds de la prime de partage de la valeur

Le plafond est fixé à :

- 3000 euros par bénéficiaire et par année civile, en l’absence d’accord d’intéressement

- 6000 euros par bénéficiaire et par année civile si :

- L’entreprise soumise à la participation obligatoire dispose d’un accord d’intéressement ou en a conclu un au titre de l’exercice au cours duquel la prime de partage de la valeur a été versée.

- L’entreprise non-soumise à la participation obligatoire dispose d’un accord d’intéressement ou de participation ou en a conclu un au titre de l’exercice au cours duquel la prime de partage de la valeur a été versée.

Tout savoir sur l’accord d’intéressement et la nouvelle possibilité de mise en place de l’intéressement par décision unilatérale dans les entreprises de moins de 11 salariés.

Pour résumer :

Tous les salariés de droit privé, des EPIC et des EPA sont éligibles, y compris apprentis et intérimaires, cependant, les exonérations ne s'appliquent que sur les primes versées aux bénéficiaires dont la rémunération était inférieure à 3 SMIC.

Le plafond de la prime de partage de valeur est fixé à 3000 euros en l'absence d'accord d'intéressement, et peut être porté à 6000 euros si l'entreprise dispose d'accords d'intéressement et de participation.

Oui, la Loi de Partage de la valeur prévoit que la prime partage de la valeur est incluse dans le revenu fiscal de référence.

Vous avez des questions ? Contactez-nous !