Il existe toutefois une opportunité d’investir ces jours non utilisés pour préparer sa retraite : utiliser la passerelle de jours de congés non pris vers le Plan d’Epargne Retraite (PER).

Cette passerelle permet de monétiser des jours de congés non pris et ainsi se constituer un capital sur le nouveau PER !

Cadre légal

La passerelle Épargne-Temps vers le PER Entreprise offre l’avantage de monétiser des jours de congés non soldés et permet d’épargner pour sa retraite dans un cadre fiscal et social très attractif. En effet, il est possible de transférer jusqu’à 10 jours de congés non pris, par an, vers le PER d’entreprise (PERECO, PEROB, PERCOL).

Ainsi, selon les configurations d’entreprises, les jours de congés éligibles à la passerelle (RTT, CP, jours d’ancienneté, etc …) varient et, selon les cas, pourront être convertis en épargne retraite.

Deux options envisageables

- Vous avez un compte épargne temps (CET) : L. 3334-10 CT

En présence de CET, le règlement du CET de l’entreprise défini les règles d’utilisation des jours et donc leur transférabilité vers le PER. La règlementation prévoit que seuls les jours de congé excédants 5 semaines de congés payés peuvent être monétisés en présence de CET.

- Vous n’avez pas de compte épargne temps (CET) : 3334-8 CT

En l’absence de CET et sans aucun accord conventionnel, le salarié est libre de transférer des jours de congés non pris vers le PER d’entreprise dans la limite de 10 jours par an (NB : ce sont seulement les jours de congés excédant la 4ème semaine qui seront transférables).

Dans ces conditions, les jours transférés dans le PER d’entreprise sont d’abord convertis en « argent » pour leur montant correspondant à la valeur de l’indemnité de congés payés au jour de la demande de transfert du salarié puis versés au PER nets des prélèvements sociaux qui restent dus sur ces sommes.

Focus sur la passerelle Épargne Temps

Le transfert de ces jours de repos et la passerelle « Épargne-Temps » nécessitent un encadrement plus fort en présence de CET :

- La convention ou l’accord d’entreprise du CET peut prévoir la possibilité, pour les salariés, de transférer leurs droits acquis vers le PER d’entreprise. Les conditions et limites dans lesquelles ce transfert s’effectue doivent être également encadré par l’accord en question.

- Au dépôt du règlement du PER d’entreprise ou par voie d’avenant, il convient de prévoir également comme source d’alimentation le transfert des jours issus du CET vers le PER d’Entreprise.

Cette passerelle s’impose de plein droit pour tous les salariés dès lors qu’il n’existe pas de CET dans l’entreprise. Il n’est pas nécessaire de produire un avenant au règlement du PER même si cela semble fortement conseillé afin de :

- Prévoir toutes les sources d’alimentation du PER.

- Informer les salariés sur cette disposition et prévoir une communication adaptée.

- Prévoir un abondement spécifique au transfert de jours le cas échéant

C’est au salarié de demander le transfert des jours de repos non pris au profit de son Plan d’Epargne Retraite.

Quels avantages pour les salariés et l’entreprise ?

Toutes les parties s’y retrouvent avec cette passerelle « Épargne-Temps » !

Avantages pour les salariés

La passerelle « Épargne-Temps » aide les salariés à se constituer une épargne retraite, sans effort personnel d’épargne, tout en profitant d’avantages fiscaux et sociaux. Avec cette passerelle :

- Aucune perte de jours de repos non-pris.

- Bénéficier d’une rémunération transformée en épargne, exonéré d’impôt avec un forfait de charges sociales plus léger.

- Diminution de la base imposable au titre de l’impôt sur le revenu.

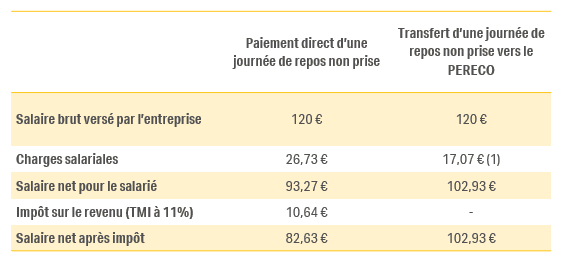

Exemple : Prenons l’hypothèse d’un salarié percevant une rémunération journalière de 120 € brute.

Note : Ces sommes sont exonérées des cotisations de sécurité sociale mais restent assujetties à d’autres cotisations et contributions (Art L242-4-3 du code de la SS). Taux de cotisations salariales retenu dans cette hypothèse : 14,23%.

Avantages pour les entreprises

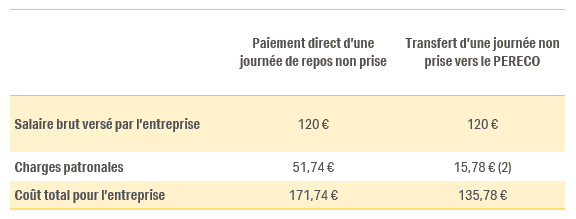

C’est aussi une opération avantageuse pour l’entreprise qui pourra alléger ses charges sociales au titre des cotisations patronales mais aussi sa dette sociale inscrite au bilan de l’entreprise.

Note : Ces sommes sont exonérées des cotisations de sécurité sociale mais restent assujetties à d’autres cotisations et contributions (Art L242-4-3 du code de la SS). Taux de cotisations patronales retenu dans cette hypothèse : 13,15%.

Ces sommes épargnées sur le PER entreprise (PER collectif, PERECO) se retrouvent exonérées de cotisations patronales et salariales au titre de l’assurance maladie, l’assurance vieillesse et d’allocations familiales. (Article L242-4-3).

Pour inciter et rendre encore plus avantageux cette passerelle, l’entreprise peut doper ce mécanisme en intégrant dans leur plan d’abondement une règle spécifique aux transferts de jours de repos-non soldés.

Dopez le PER à l’abondement

Pour motiver la transformation des jours de repos, l’entreprise peut choisir d’abonder spécifiquement les droits provenant d’un CET ainsi que les jours de repos (hors CET) transférés sur le PER d’entreprise. Les règles de cet abondement doivent être précisées dans le règlement du PER et respecter les plafonds légaux tel qu’ils sont prévus par la loi.

Bon à savoir : Depuis le 1er janvier 2019, l’abondement, dans les entreprises de moins de 50 salariés, n’est plus soumis au forfait social.

Pour les bénéficiaires, l’abondement est exonéré de charges sociales (hors CSG/CRDS) ainsi que d’impôt sur le revenu.

A quel moment ?

La demande de transfert des jours dans le PERECO est organisée par l’entreprise sous format de campagne. Le salarié pourra, à l’ouverture de celle-ci, exprimer ses choix de monétisation sur son nombre de jours éligibles. C’est un choix ponctuel et facultatif effectué par le salarié.

Même s’il n’y aucune obligation de le faire chaque année, il est idéal de proposer une campagne annuelle visant à sensibiliser les collaborateurs et réceptionner les demandes des potentiels intéressés.

Le versement de la contrevaleur des jours sur le PERECO doit être effectué au plus tôt juste après la demande du salarié et au plus tard avant la fin de l’année civile de la demande.

Conclusion

Cette passerelle reste complètement distincte du CET puisqu’elle ne nécessite pas la mise en place de ce dernier. Notre PER d’entreprise prévoit cette passerelle et nos experts se tiennent à votre disposition pour mettre en place ce dispositif largement diffusé auprès de nos clients et partenaires Eres.