Pourquoi attendre le 1er octobre 2020 ?

Le 1er octobre est la date limite pour souscrire un ancien produit d’épargne retraite (PERCO, PERP, Madelin, article 83) mais aussi pour l’alimenter par le transfert d’un ancien contrat.

Ainsi, nous avons décidé de ne pas transformer Le PERP Eres 163x avant cette date afin de vous laisser l’opportunité de réaliser des transferts d’un article 83 vers le PERP pour permettre une sortie en capital à 100% grâce au transfert ultérieur vers le compartiment individuel du PER.

Attention, le transfert direct d’un article 83 vers un PERIN alimentera le compartiment catégoriel qui n’autorise que la sortie en rente !

Tout savoir le fonctionnement du nouveau Plan d’épargne retraite PER en vidéo

Que se passe-t-il si je ne souhaite pas transformer le PERP Eres 163x en PERIN ?

Rassurez-vous, votre client aura le choix :

- Il lui sera possible de demander le transfert de son PERP Eres 163x vers un autre PERP.

- Il pourra également procéder à la mise en réduction de son contrat. Dans ce cas, les versements ultérieurs ne seront plus autorisés mais le contrat conservera la fiscalité propre au PERP.

Le détail des modalités sera communiqué dès la tenue de l’assemblée générale de l’association PERF dont les dates précises ne sont pas connues à ce jour.

Pourquoi l’association proposera t’elle cette modification ?

1/ Bénéficier des nombreux avantages du produit PER

- Plus de souplesse en cas de décès : En cas de décès, le Plan d’épargne retraite individuel (PERIN) permettra au bénéficiaire de récupérer un capital. Avec le PERP, le bénéficiaire perçoit obligatoirement une rente.

- Un nouveau cas de déblocage anticipé : Avec le Plan d’épargne retraite individuel (PERIN), l’adhérent pourra à tout moment disposer du capital en cas d’achat de sa résidence principale. Avec le PERP, il fallait respecter deux conditions très contraignantes : être à la retraite et ne pas avoir été propriétaire de sa résidence principale depuis au moins 2 ans.

- Plus de souplesse à la liquidation : rente, rachat total, rachats programmés ou fractionnés, mix des différentes solutions seront possibles. Avec le PERP, la sortie en capital était limitée à 20%.

2/ Des conditions de calcul de la rente a minima équivalentes

Contrairement aux autres contrats retraite (Madelin, article 83, Prefon…) pour lesquels il sera nécessaire de formaliser le coût du renoncement à des garanties techniques (taux technique, table de mortalité), la transformation d’un PERP en PERIN n’est pas concernée.

En effet :

- Taux technique : Que ce soit sur le PERIN ou sur le PERP, celui-ci est imposé par la réglementation comme étant à 0%.

- Table de mortalité : Pas de table de mortalité garantie sur le PERP Eres 163x, sur le PERIN elle pourra l’être.

3/ Un cadre fiscal plus favorable

Si l’option pour le prélèvement forfaitaire libératoire à 7,5% (réservée aux 20% en capital) existant sur le PERP disparaît, le cadre fiscal du Plan d’épargne retraite individuel voit lui :

- Disparaître les prélèvements sociaux de 9,1% en cas de sortie en capital

- Des prélèvements sociaux en cas de sortie en rente moins importants

Que donnent ces modifications en chiffres

Prenons l’exemple de Monsieur Jean né en 1954 qui a versé 80 000 € sur son PERIN, à la liquidation (à l’âge de 65 ans) de celui-ci il est valorisé à 100 000 €.

Si Monsieur Jean a une préférence pour la rente alors :

- Rente brute du PERIN et du PERP seront identiques soit 3 622€

- Rente nette de prélèvement sociaux (avant IR)

- PERP 3 292€ – Prélèvement sociaux de 9,1%

- PERIN 3 373€ – Prélèvements sociaux de de 17,2% sur 40% de la rente soit 6,88%

Si Monsieur Jean a une préférence pour le capital alors :

II optera alors sur le PERP pour une rente avec un nombre d’annuités garanties maximal (22) et sur le PERIN pour une sortie en capital.

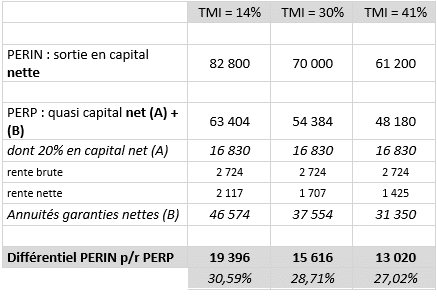

Selon sa tranche marginale le choix du PERIN permettra de sécuriser entre 25% et 30% de plus que sur le PERP comme l’illustre le tableau ci-dessous.

En conclusion, la transformation que nous proposons sera bénéfique aux adhérents. Et dans le cas où un adhérent identifierait que cette transformation ne lui est pas favorable il disposera d’un délai de 3 mois (cf. au-dessus) pour demander le transfert de son contrat sur un autre PERP.