Après nous être intéressés à l’évolution des montants moyens distribués en termes de primes collectives en 2015 dans les entreprises du SBF120, à la répartition du partage du profit dans ces entreprises, à la participation dérogatoire (cf. post du 09/12/16), ainsi qu’au taux d’équipement en dispositifs de retraite (cf. post du 16/12/16), aujourd’hui nous vous proposons une analyse de l’abondement PEE/PERCO.

Caractéristiques de l’abondement

Rappelons que l’abondement est une aide financière versée par l’employeur en complément des versements des salariés dans le cadre d’un Plan d’Epargne d’Entreprise (PEE) et/ou d’un Plan d’Epargne Retraite Collectif (PERCO). Son objectif est d’encourager l’épargne au sein d’une entreprise dans un cadre fiscal favorable.

IMPORTANT : Il est exonéré de charges sociales, c’est une charge déductible pour l’entreprise et il n’est pas soumis à l’impôt sur le revenu. En revanche, il est soumis à la CSG/CRDS pour les bénéficiaires et au forfait social pour l’employeur.

Abondement PEE/PERCO dans les entreprises du SBF120

13 ans après son lancement en 2003, le PERCO est devenu un outil-retraite incontournable dans le paysage, en particulier dans les très grandes entreprises cotées. Ainsi en 2015, au sein du SBF120 :

- 72% des entreprises sont couvertes par un PERCO (contre 50% en 2011) ;

- 93% des entreprises du CAC40 et 61% des entreprises du NEXT80.

L’abondement est un outil important lors de la mise en place du PEE / PERCO qui incitera les salariés à les utiliser :

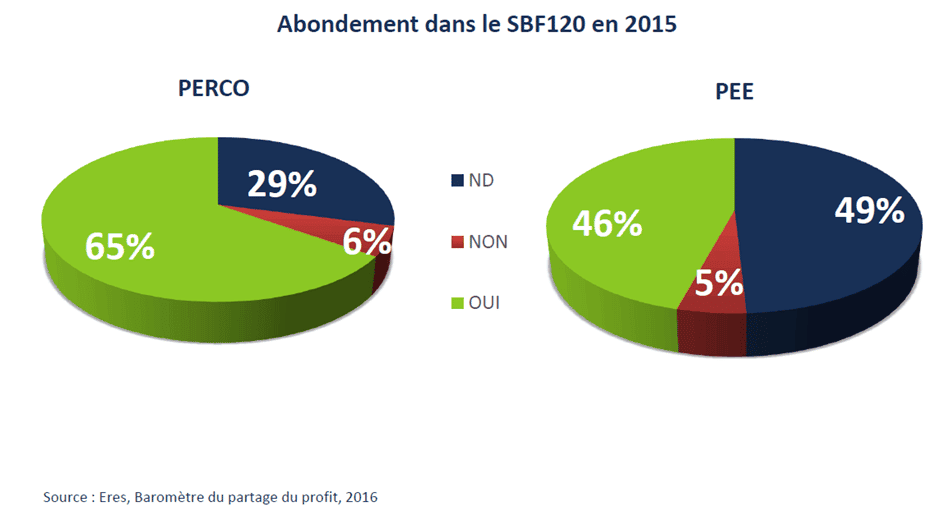

- 65% des entreprises du SBF120 proposent de l’abondement dans le PERCO et 46% dans le PEE

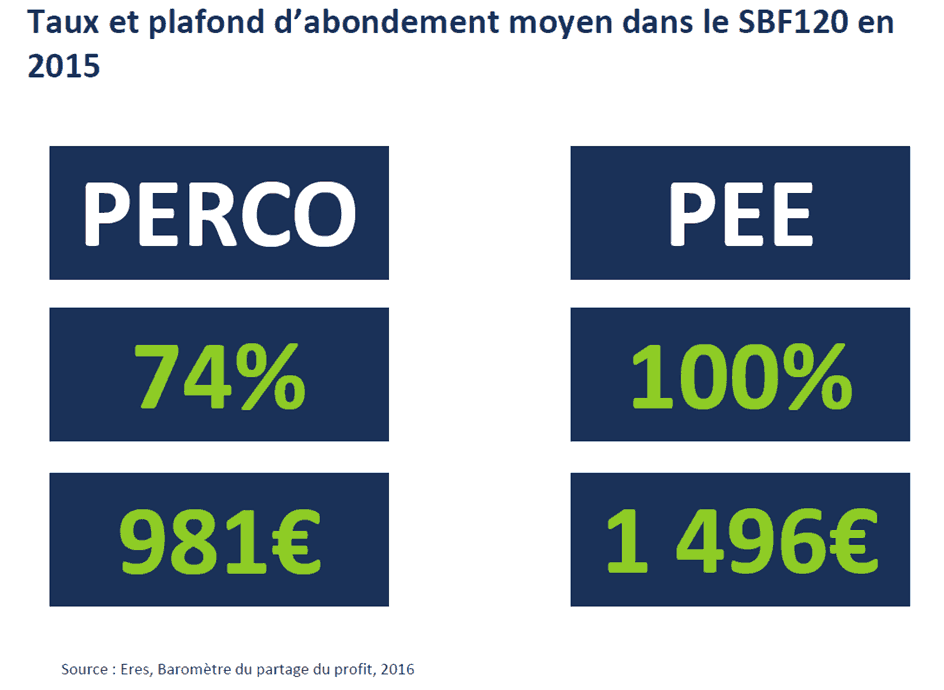

Le taux d’abondement PERCO moyen est de 74% dans le SBF120. Le taux d’abondement PEE, quant à lui, s’élève en moyenne à 100%.

Enfin, le plafond d’abondement moyen est de 981€ dans le PERCO et de 1 496€ dans le PEE.

Lire aussi :

Lire aussi :

Plus d’un tiers des accords de participation dans le SBF120 contiennent une formule dérogatoire