Nous avons présenté le 07/12/16 l’évolution des montants moyens distribués sous forme de primes collectives en 2015 dans les entreprises du SBF120.

Aujourd’hui, nous nous intéressons à la participation dérogatoire.

Selon les résultats de la dernière édition de notre « Baromètre du partage du profit », 38% des entreprises du SBF120 (y compris les holdings financières et les foncières) ont signé un accord dérogatoire : 23 accords sur les 61 répertoriés.

En 2015, les accords à formule dérogatoire restent plus fréquents dans les entreprises du CAC40 que dans celles du NEXT80 : Une entreprise sur 2 dans le CAC40 a signé un accord dérogatoire et une sur 3 dans le NEXT80.

Rappelons que la formule de calcul de la Réserve Spéciale de Participation (RSP) est :

RSP = 1/2 (B – 5% C) x (S/VA) où :

- B représente le bénéfice net de l’entreprise

- C représente les capitaux propres

- S représente les salaires versés au cours de l’exercice

- VA représente la valeur ajoutée par l’entreprise.

Mais il faut savoir que cette formule n’est pas la seule possible.

Les entreprises ont la possibilité d’appliquer une formule dérogatoire à celle du droit commun mais sous certaines conditions. La formule dérogatoire retenue doit être plus favorable pour les salariés que la formule légale. En outre, le résultat obtenu en appliquant la formule doit être pris en compte dans la limite de l’un des plafonds suivants: la moitié du bénéfice net comptable, le bénéfice net comptable diminué de 5% des capitaux propres, le bénéfice net fiscal diminué de 5% des capitaux propres ou bien, la moitié du bénéfice fiscal.

Exemples de formules dérogatoires dans les entreprises du SBF120 :

- Certaines entreprises ont décidé de modifier la base et le mode de calcul de la réserve spéciale de participation. Ainsi, elles ont privilégié le résultat net comptable de l’entreprise comme base de calcul et le calcul de la RSP s’opère par l’application d’un pourcentage sur le résultat net corrigé. D’autres ont privilégié le bénéfice de référence (ex : RSP =1/3 du bénéfice de référence).

- D’autres ont réduit le pourcentage des capitaux propres qui dans la formule légale s’élève à 5%.

Ex : RSP= 1/2 x (B-4,5% C) x (S/VA) - Certaines, enfin, ont même créé leur propre formule en prenant en compte le Bénéfice Net Consolidé (BNC) par le groupe, avant l’impact de la participation et de l’intéressement, et ont établi des règles spécifiques comme :

Si BNC≤ 3 milliards d’euros, RSP = 0

Si BNC≥ 3 milliards d’euros, RSP = BNC x 2%

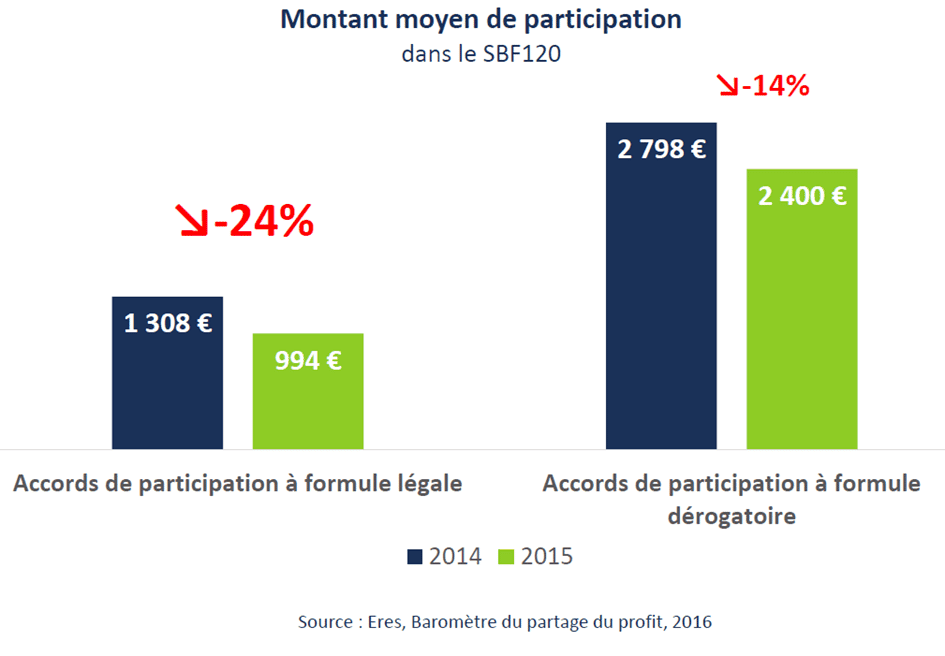

La nouvelle édition de notre Baromètre met en évidence les effets positifs de la participation dérogatoire. Ainsi :

- Les primes de participation sont en moyenne 2 fois plus élevées dans les entreprises qui appliquent une formule dérogatoire que dans celle qui applique la formule de droit commun ;

- La baisse des primes de participation entre 2014 et 2015 a été beaucoup moins forte dans les entreprises ayant des accords de participation à formule dérogatoire que dans celles ayant des accords à formule légale.