Temps de lecture 5mn

La dernière étude mondiale d’HSBC sur « L’Avenir des Retraites » révèle un décalage entre les aspirations des Français en termes de retraite et la réalité. Comment améliorer donc son confort financier à la retraite ?

En février dernier, HSBC a publié sa dernière étude mondiale sur les tendances globales de la retraite.

En ce qui concerne la France, les principaux résultats sont :

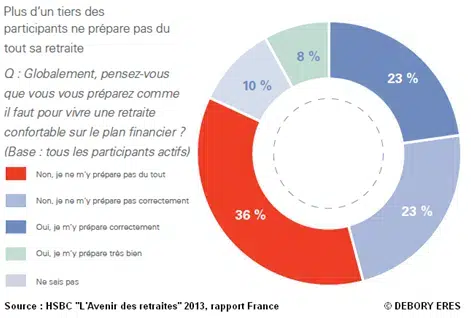

- Près de 60% des Français sont conscients qu’ils ne se préparent pas comme il faut sur le plan financier pour espérer bénéficier d’une retraite confortable : 36 % ne préparent pas du tout leur retraite et 23 % pas suffisamment.

- Ils s’attendent à ce que leur espérance de vie excède l’espérance de vie de leur épargne car ils jugent en moyenne que leur retraite durera 19 ans contre 9 ans seulement pour leur épargne. Il reste donc en moyenne dix années à vivre sans aucun financement complémentaire !?

- Même s’ils ne se préparent pas correctement pour la retraite, les Français souhaitent néanmoins en moyenne un revenu pour la retraite égal à 82% de leur revenu d’activité. Notons qu’obtenir un tel taux de remplacement (pourcentage du dernier salaire perçu au moment de la retraite) grâce aux régimes obligatoires est une mission plus qu’impossible.

- Même si les Français anticipent d’autres sources de financement telles que l’épargne retraite via l’entreprise, le livret A, l’assurance vie ou encore le loto ! , on observe une confiance excessive dans les prestations sociales, qui sont pourtant dans un état critique. Près de 60% des interrogés pensent que l’essentiel de leurs revenus de la retraite proviendra de l’Etat.

- Contrairement aux pays asiatiques (Hong Kong, Singapour ou la Malaisie) qui poursuivent davantage des objectifs à long terme comme la retraite, les Français ont tendance à privilégier les objectifs d’épargne à court terme comme les vacances. S’ils devaient choisir entre ces deux options pour épargner pendant une année, 47 % choisissent les vacances et 39 % la retraite. Outre cette vision occidentale à court terme, le coût de la vie quotidienne ou certains événements dans la vie comme l’achat d’une maison ou le remboursement d’un emprunt constituent également des freins à l’épargne retraite des Français.

En conclusion, quelques conseils présentés dans l’étude d’HSBC avec lesquels nous sommes tout à fait d’accord :

- Evaluer avec réalisme quels seront vos besoins à la retraite. Comme la durée de vie ne cesse de s’allonger, la nécessité d’épargner et de planifier sa retraite est de plus en plus cruciale. Pour éviter le manque de ressources, vous devez savoir combien de temps le montant d’épargne devra durer.

- Etablir les bonnes priorités en termes d’épargne. Il convient d’établir un équilibre entre les dépenses pour les besoins à court terme et l’épargne à long terme comme la retraite. N’oubliez pas que commencer à épargner tôt en vue de sa retraite, c’est moins douloureux.

- Planifier l’avenir : L’étude d’HSBC révèle qu’il existe un lien solide entre la planification financière et le niveau plus élevé de l’épargne chez les participants ayant des revenus moyens. Dans ce groupe, ceux qui s’engagent dans une démarche de planification financière, formelle ou informelle, ont une épargne retraite deux fois plus élevée que les autres.

L’étude d’HSBC ne le mentionne pas, mais cela aurait été bien d’ajouter quelques conseils sur les dispositifs d’épargne retraite d’entreprise qui sont très efficaces pour le financement des retraites des bénéficiaires. Si votre entreprise n’a pas encore mis en place un dispositif de type PERCO, article 83…, vous pouvez toujours en parler à votre interlocuteur privilégié (dirigeant/délégué du personnel/représentant du comité du personnel/représentant syndical…).

Lire aussi

PEE/PERCO sont-ils adaptés à mes projets et objectifs d’épargne?

Avec Eres, profitez du meilleur du PER Individuel

Pour résumer :

Si l'on reprend l'étude de HSBC, les Français souhaitent en moyenne un revenu pour la retraite égal à 82% de leur revenu d'activité. Seulement, avec les régimes obligatoires de retraite, cela parait impossible.

Afin de s'assurer un revenu confortable à la retraite, nous vous conseillons: d'évaluer avec réalisme quels seront vos besoins à la retraite, d'établir les bonnes priorités en termes d'épargne, et de planifier l'avenir.

En plus des conseils mentionnés ci-dessus, Eres vous conseille de vous pencher sur les dispositifs d'épargne retraite d'entreprise qui sont très efficaces pour le financement des retraites des bénéficiaires.

Vous avez des questions ? Contactez-nous !