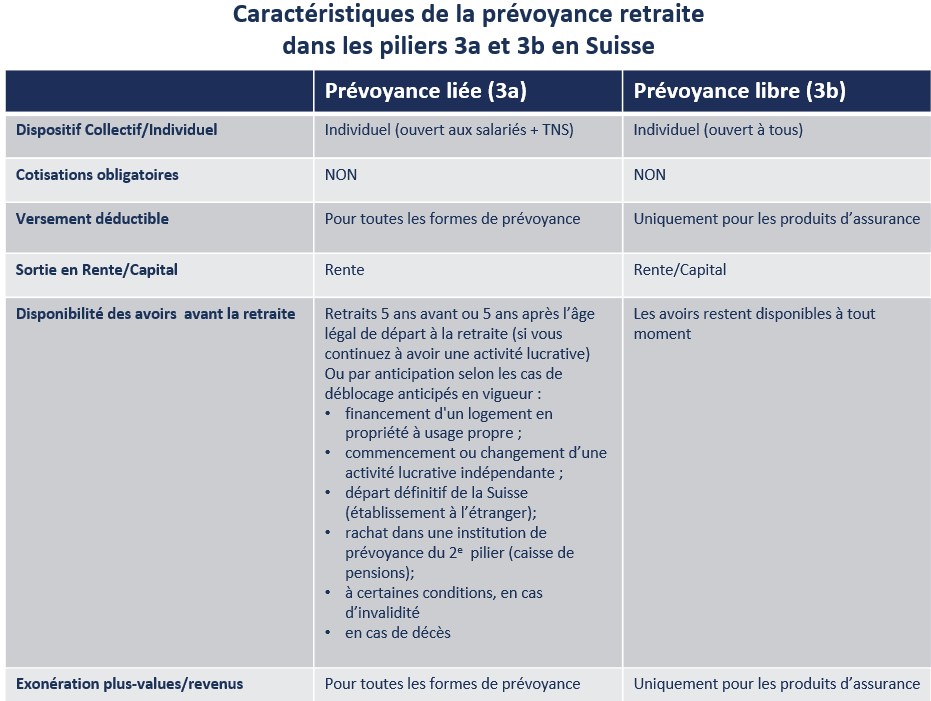

La prévoyance individuelle du 3e pilier est divisée en deux catégories:

- Prévoyance liée (pilier 3a) : Prévoyance à long terme, dans laquelle le capital de prévoyance vieillesse reste lié (sous forme de rente). Il est néanmoins possible d’effectuer des retraits au plus tôt 5 ans avant l’âge légal de départ à la retraite ou par anticipation dans les cas suivants :

- financement d’un logement en propriété à usage propre ;

- commencement ou changement d’une activité lucrative indépendante ;

- départ définitif de la Suisse (établissement à l’étranger);

- rachat dans une institution de prévoyance du 2e pilier (caisse de pension);

- en cas d’invalidité ;

- en cas de décès ;

- Prévoyance libre (pilier 3b). Prévoyance flexible, dont la durée n’est pas réglementée. Le capital reste disponible à tout moment.

Il y a donc 2 dispositifs complémentaires, l’un avec une sortie en rente viagère et l’autre avec une sortie en capital. Le financement de la prévoyance libre 3b ne connaît aucune restriction. En revanche, les versements dans la prévoyance liée 3a sont limités par la loi.

En raison de son importance grandissante, le 3e pilier est encouragé au niveau fédéral et cantonal par des abattements fiscaux qui allègent la charge d’imposition. Sur le plan fiscal, le pilier 3a est particulièrement intéressant. Les versements peuvent être déduits du revenu imposable, ce qui permet de réaliser des économies d’impôts. De plus, le versement final n’est pas soumis à l’impôt sur le revenu réglementaire, mais est imposé à un taux spécial. Les limites de déduction sont généralement révisées et adaptées tous les deux ans, pour une optimisation de la charge fiscale.

En % du PIB, les fonds de pension représentent en moyenne pondérée 85,3%, dans les pays membres de l’OCDE, selon l’Observatoire des Retraites Européennes Eres. Avec un ratio de 128%, la Suisse est aujourd’hui le 3e pays de l’OCDE en termes de richesse des fonds de pension.

La souplesse et la diversité des produits est-elle au cœur de cette richesse ?

La question mérite d’être posée dans un contexte où le gouvernement français envisage de fusionner les solutions d’épargne retraite d’entreprise PERE et PERCO en créant une solution unique, le « Compte avenir entreprise » (cf. future loi PACTE) qui risque de ressembler davantage au PERE qu’au Perco. Avec pour conséquence l’impossibilité de débloquer son épargne en cours de route pour financer l’acquisition de sa résidence principale et d’opter à l’heure de la retraite pour une sortie en capital. Ce qui mettrait fin à l’attractivité de l’épargne retraite d’entreprise pour les salariés les plus jeunes, les plus modestes et l’encadrement intermédiaire qui sont aujourd’hui les principaux bénéficiaires du Perco. (cf. Epargne retraite : les risques de la réforme envisagée par le gouvernement, article publié sur www.capital.fr). La Suisse, comme le Canada ou d’autres pays où la retraite par capitalisation est très importante, propose plusieurs dispositifs complémentaires pour que chaque épargnant trouve chaussure à son pied. La liberté de choix est essentielle à cet acte volontaire qu’est l’épargne individuelle.

Vous souhaitez ouvrir un plan d’épargne ? Nous avons la solution pour vous. Contactez-nous.