Temps de lecture 2mn

Au menu aujourd’hui point sur le taux d’épargne des Européens, la composition de leur patrimoine et l’importance de l’éducation financière !

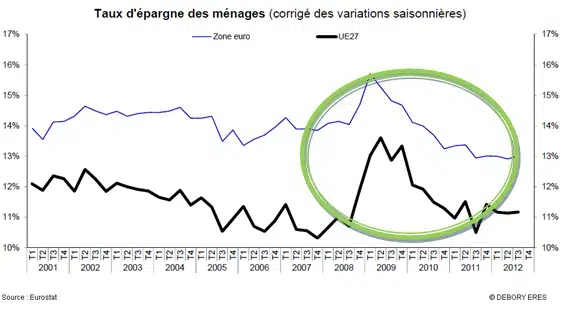

Taux d’épargne des Européens

Selon le dernier communiqué d’Eurostat, au troisième trimestre 2012, le taux d’épargne des ménages s’est établi à 11,2% dans l’UE27, contre 10,5% à la même période en 2011. Cette augmentation ne permet pas cependant de se rapprocher au pic enregistré en 2009.

Sur le graphique ci-dessous, on se rend compte qu’en 2009, en pleine crise, le taux d’épargne des ménages a augmenté de manière assez significative (près de 13,5% au deuxième trimestre 2009).

Il s’agissait sans aucun doute d’une épargne de précaution vu que sur l’ensemble de la période 2001-2012 les Européens n’avaient pas augmenté leur taux d’épargne. Mais depuis cette période le taux s’est stabilisé et malgré la crise, les épargnants n’ont pas mis plus de côté. C’est certainement dû à la baisse des revenus disponibles[1] par habitant, en termes réels (cf. graphique ci-dessous) qui ne permet plus aux Européens d’épargner.

Cette moyenne européenne cache aussi des disparités entre les pays. Ainsi la France se caractérise par un taux d’épargne parmi les plus élevés en Europe : en 2011 il s’élève à 15,7%, alors qu’il est de 11,1% pour l’ensemble de l’Union Européenne (cf. « L’avenir de l’épargne des Français : un scénario à la japonaise ? »). On retrouve ce chiffre dans le taux d’endettement des ménages français qui reste inférieur à celui de la plupart des autres grands pays (source : Banque de France, 2012).

La composition de l’épargne des ménages a sans doute eu un impact sur son évolution.

Rappelons que l’’épargne des ménages se divise en deux grandes catégories : l’épargne financière qui représentait en 2011 (en France) un taux de 6,6% et les investissements non financiers dont la principale composante est le logement.

Si en France environ 58% des ménages sont propriétaires de leur résidence principale, cette proportion ressort à 48% en Allemagne, ou encore plus de 80% en Espagne. Les disparités sont encore plus grandes en ce qui concerne les placements financiers. Au sein de la zone euro, l’Allemagne et la France se caractérisent par l’importance relative de l’assurance-vie, l’Italie par celle des titres de créance et l’Espagne par celle des dépôts et liquidités (source : Banque de France, 2012). De plus, seuls 15,4% des ménages détiennent directement ou indirectement des actions en France alors que c’est le cas pour deux tiers des Suédois.

Des facteurs institutionnels, comme par exemple les spécificités nationales des systèmes de retraite, ou l’existence d’incitations fiscales peuvent expliquer ces différences. Les motivations pour épargner ne sont pas les mêmes selon l’âge. Outre la position dans le cycle de vie, divers facteurs influent sur les comportements d’épargne propres à chaque individu ou ménage : le niveau de ressources, le goût pour le risque, la préférence pour le présent, le degré d’altruisme, les anticipations relatives aux revenus futurs, les aptitudes à prendre des décisions financières complexes, etc.

L’importance de l’éducation financière

Comme nous l’avons vu dans notre post du 02/05/2013 l’éducation financière a un impact sur le comportement des épargnants et elle « est indispensable pour réussir dans les économies modernes » (post du 15/05/2013). « Un consommateur éduqué et confiant est capable de prendre des décisions raisonnées et éclairées, en tant qu’individu. Un tel consommateur contribue aussi directement et indirectement à la vie économique et à la compétitivité, apportant des bénéfices économiques aux autres consommateurs en termes de prix, ainsi qu’une multiplication des choix possibles et une augmentation de la qualité ».

De ce point de vue la situation de la France est sans doute le résultat de son éducation financière. Championne de l’épargne elle est aussi l’une des plus mauvaises en matière d’éducation financière (cf. étude La Finance pour tous/AMF). Notre inculture développe sans doute une peur et un réflexe d’épargne sur des produits sans risque (immobilier, livret A et assurance vie sans risque au détriment des produits risqués) alors que dans les pays anglo-saxons, on n’a pas peur de s’endetter et on n’a pas peur de placer ses économies dans des produits plus risqués. Dans un contexte où les taux sont très faibles et donc plus propices à l’endettement qu’à l’épargne sans risque et où l’immobilier est au plus haut, il serait temps que les Français réagissent, s’endettent et investissent en actions. C’est sans doute trop tard pour les anciennes générations, mais gardons espoir dans les plus jeunes !

Pour conclure, le processus d’apprentissage de l’éducation financière du consommateur doit commencer le plus tôt possible car les enfants d’aujourd’hui sont les consommateurs de demain.

Aux Etats-Unis, Warren Buffet est déjà la vedette de Secret Millionnaires Club, un dessin animé dont l’objectif est d’expliquer la finance aux enfants de 10 ans !

Et terminons par le conseil donné aux enfants lors d’un épisode de la série évoquée : « Le meilleur investissement que vous ferez sera toujours un investissement dans vous-même! «

Pour tout comprendre à l’épargne salariale, découvrez notre guide complet de l’épargne salariale 2021. Fonctionnement, avantages, fiscalité… Vous saurez tout !

[1] Le revenu disponible d’un ménage est l’ensemble des ses revenus d’activité, de son patrimoine, et des prestations et transferts sociaux perçus, nets des impôts directs (impôts sur le revenu, taxe d’habitation, CSG, CRDS).

Pour résumer :

15,4% des ménages français détiennent directement ou indirectement des actions.

Bien qu’il existe une corrélation, cette relation n’est pas une relation de cause à effet. D’autres facteurs comme les ressources de l’individu, le rapport au risque et le coût de l’éducation financière ont également un impact.

L’âge, le statut marital, les revenus et l’importance accordée au patrimoine peuvent également expliquer la détention, ou non, d’actions.

Vous avez des questions ? Contactez-nous !