Temps de lecture 5mn

Selon les résultats de la 10ème édition du « Baromètre du partage du profit » Eres, les primes de partage du profits distribuées en 2022 par les entreprises du SBF120 à leurs salariés atteignent des montants records – Communiqué de presse

Objectifs de l’étude :

Étudier l’évolution des versements de primes de partage du profit dans les entreprises du SBF120, analyser la répartition du partage du profit entre les salariés et les actionnaires, donner les tendances à venir.

Résultats clés

Le « Baromètre du partage du profit » au sein du SBF120 révèle une distribution record de toutes les primes, une prime moyenne en augmentation et des dividendes en progression. Des résultats annonciateurs du développement de ces primes en 2023 et en 2024.

Les entreprises du SBF120 ont distribué 5,9 milliards d’euros de primes de partage du profit en 2022

Qu’il s’agisse de participation, d’intéressement ou d’abondement PEE/PER(E)CO, ce montant record dépasse de 20% le montant distribué en 2021.

« Les entreprises du SBF120 ont su s’adapter au contexte économique post COVID-19 et dégager des revenus suffisants pour redistribuer massivement le profit à leurs salariés », explique Mirela Stoeva, Directrice des études chez Eres.

Si les dispositifs de partage de la valeur progressent dans les grandes entreprises, de fortes disparités existent dans les entreprises en fonction de leur taille : en moyenne 52,8% des salariés français ont accès à un dispositif de partage de la valeur, toutefois ils représentent 88,5% dans les entreprises de plus de 1 000 personnes et moins de 20% dans celles de moins de 50 salariés*.

*Source : Analyse DARES 2022 sur la base de chiffres de 2020

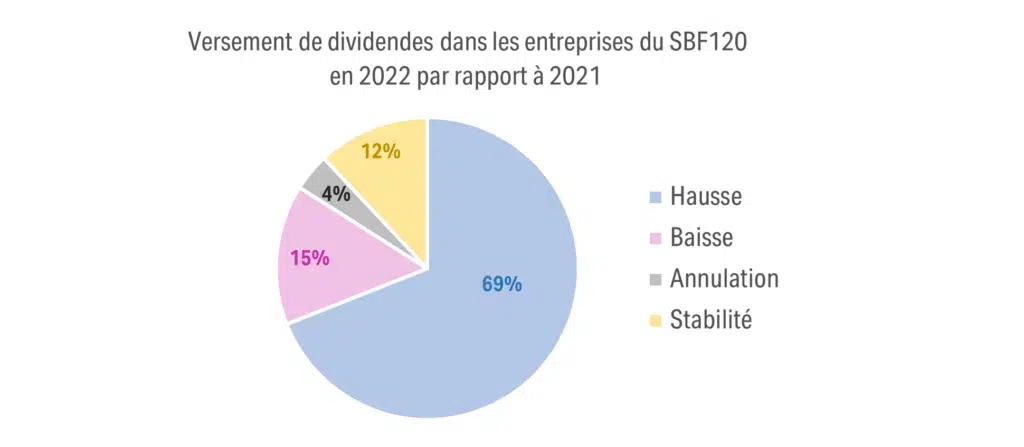

En 2022, les dividendes sont en progression dans le SBF120

Le montant des dividendes versés aux salariés actionnaires par les entreprises du SBF 120 en 2022 est estimé à près de 980 millions d’euros, un montant également record, soit une augmentation de 17,4 % par rapport à 2021.

83 entreprises (69%) ont augmenté le montant des dividendes distribués en 2022 portant sur l’exercice 2021 et 18 entreprises (12%) ont stabilisé ce montant.

Source : Baromètre du partage du profit, Eres, 2023

La prime moyenne de partage du profit dans le SBF120 s’élève à 5 496 € par salarié en 2022

Les primes par salarié versées par les entreprises du SBF120 ont fortement augmenté depuis la reprise post-COVID, passant de 4 418€ en 2020 à 5 496€ en 2022.

Cette prime moyenne cache cependant de grandes disparités entre les entreprises qui composent l’indice :

- 23% des entreprises du SBF120 ont versé des primes inférieures à 1 000 € par salarié.

- 13% des entreprises du SBF120 ont versé des primes supérieures à 10 000 € par salarié.

- En 2022, la prime de partage du profit par salarié record s’élève à 29 857€.

Les primes distribuées varient aussi en fonction des secteurs : en 2022, le secteur du luxe a versé des primes supérieures à celle des autres secteurs du SBF120. Le luxe est également le secteur le plus généreux sur les 5 dernières années.

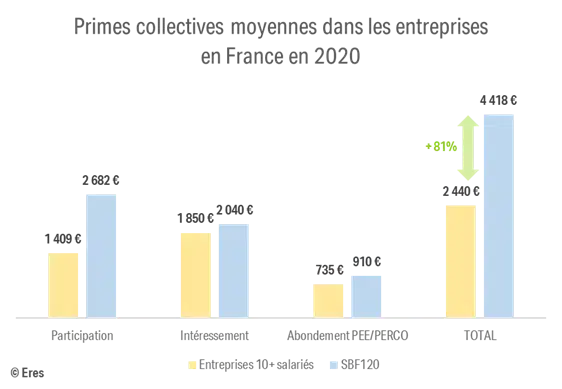

Les entreprises du SBF 120 versent des primes largement supérieures à celles versées par l’entreprise moyenne française de 10 salariés et plus (+81% ou +1 718€ par salarié en 2020).

Source : DARES, Eres Baromètre du partage du profit 2023.

Note : Le total n’est pas égal à la somme des autres colonnes car tous les salariés ne touchent pas toutes les primes et certaines entreprises publient seulement le chiffre total des primes et non le détail.

Les entreprises associent la transition écologique aux primes de partage du profit

68% des entreprises du SBF120 intègrent des critères RSE dans le déclenchement de leur intéressement. Parmi les principaux retenus : la réduction d’émission de gaz à effet de serre, la réduction d’utilisation de matière et la réduction d’utilisation d’énergie.

« Associer le versement de primes de partage du profit à la transition écologique permet d’aligner les pratiques des salariés, les objectifs de la direction et les ambitions de toute l’entreprise autour de pratiques vertueuses pour l’environnement. », commente Marie-Noelle Auclair, Directrice Expertise & Solutions chez Eres.

2023 est une année charnière pour le partage du profit

Après les records de 2022, l’année 2023 continue d’ancrer les dispositifs d’épargne salariale et retraite dans la réalité des entreprises françaises et ce à cause notamment de trois facteurs principaux : la loi « Partage de la valeur », la réforme des retraites et l’inflation.

« La Loi Partage de la valeur est une formidable opportunité de démocratiser l’attribution de ces primes à l’ensemble des salariés français. La philosophie de ce texte est notamment d’élargir la mise en place de dispositifs d’intéressement, de participation, d’abondement et de prime de partage de la valeur aux petites entreprises.

Augmenter les primes de partage du profit peut être une solution pour lutter contre l’inflation et la perte de pouvoir d’achat des Français. De nombreuses organisations syndicales attendent une revalorisation de ces primes a minima indexée sur l’inflation. »

Marie-Noelle Auclair

Directrice Expertise & Solutions chez Eres

« L’actualité sociale et politique autour de la réforme des retraites renforce notre conviction selon laquelle les entreprises ont un rôle croissant à jouer dans la construction de l’épargne retraite des Français. Le PER est une enveloppe vouée à se démocratiser de concert avec les primes de partage du profit au regard de l’avantage fiscal qu’elle procure. »

Mirela Stoeva.

Directrice de l'offre chez Eres

Le nouveau chapitre qui s’ouvre avec l’année 2024 continuera à offrir un cadre propice au développement des dispositifs de partage du profit au sein du SBF120 et plus généralement de l’ensemble des entreprises françaises.

Vous souhaitez ouvrir un plan d'épargne salariale ?

Echantillon et méthodologie

- Etude basée sur des données publiques (documents d’enregistrement universel, communiqués de presse, rapports des assemblées générales des actionnaires) et des communications issues des sites de syndicats.

- Historique mis à jour en fonction de l’évolution de l’indice SBF120.

- Echantillon composé de 82 entreprises du SBF120 qui publient les primes de partage du profit et leurs effectifs France/monde.

- Echantillon concernant l’étude des accords d’intéressement composé de 49 entreprises qui ont communiqué sur les modalités de déclenchement de leur accord d’intéressement.

Pour résumer :

Le SBF120 (Sociétés de Bourse Françaises) est un indice boursier qui retrace l’évolution des 120 premières capitalisations boursières en France. Son cours est déterminé à partir de la cotation des 40 actions du CAC40 et des 80 actions du NEXT80.

Les primes de partage du profit par salarié versées par les entreprises du SBF120 diffèrent fortement en fonction du secteur d’activité :

- Luxe : 16 730€ par salarié

- Assurance, banque et services financiers : 5 417€ par salarié

- Transports et loisirs : 1 407€ par salarié

Les objectifs d’intéressement, la distribution de suppléments d’intéressement et/ou de participation sont autant de moyens pour motiver les salariés, récompenser leurs efforts et relancer la performance.

Vous avez des questions ? Contactez-nous !