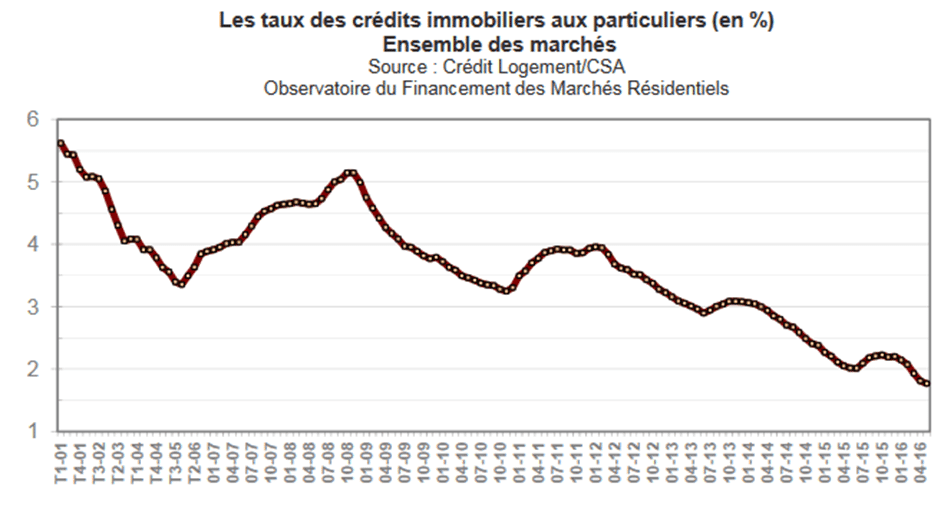

Jamais depuis la Libération, les taux des crédits immobiliers n’étaient descendus aussi bas. Selon l’observatoire Crédit Logement/CSA leur niveau a été divisé par plus de 3 depuis le début des années 2000. Cette baisse répercute en fait la faiblesse des taux qui se constatent sur les marchés obligataires.

Au 2e semestre 2015 le TMOP s’élève à 1,19% contre 3,56% dix ans plus tôt.

Si la baisse se poursuit, il est possible qu’à terme les intérêts de retard en cas de versement tardif des primes de participation et intéressement deviennent négatifs. Alors que feraient les entreprises ? Devraient-elles déduire les intérêts de retard des primes, ce qui entrainerait une baisse des sommes ? Ou bien, les salariés seraient-ils obligés de payer ces intérêts de retard de leur poche ?

Les intérêts de retard demandés par le fisc en cas de défaut ou de retard de déclaration sont eux encore à 4,80%, un taux est bien différent des intérêts de retard sur les primes d’épargne salariale !

Lire aussi :