Espérance de vie et tables de mortalité

L’équipe Recherche & Stratégie d’Investissement d’AXA IM s’est interrogée sur le vieillissement de nos sociétés et a publié une étude très intéressante sur le sujet.

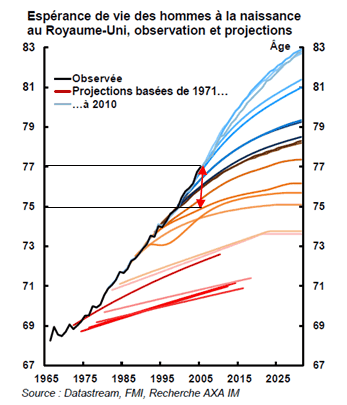

Ainsi, on apprend qu’un enfant qui naîtra dans un an vivra 83 jours de plus qu’un enfant né cette année. Dit autrement, un enfant qui naît demain a statistiquement une espérance de vie supérieure de 5 heures et demi (Vaupel et Gowan, 2012) à un enfant né aujourd’hui! Ce qui est encore plus intéressant, c’est la sous-estimation historique de l’espérance de vie future notamment la soi-disant espérance de vie indépassable (Bourgeois-Picha en 1952, Olshansky et al. en 2001), comme le montre le graphe ci-dessous.

Lecture du graphique: La courbe noire représentant l’espérance de vie observée est toujours située au-dessus des courbes colorées représentant les prévisions. Ainsi, l’espérance de vie projetée au début des années 90 devait croître jusqu’à 75 ans en 2005 puis plafonner à 76 ans, mais l’espérance de vie observée en 2005 était déjà de 77 ans.

« C’est un peu comme quand on estime les réserves de pétrole » nous dit Hervé Righenzi de Villers, associé de Eres. « On optimise constamment les gisements actuels et on trouve de nouvelles techniques d’exploration/production, résultat on recule régulièrement la date à laquelle les ressources de pétrole seront épuisées. Pour l’espérance de vie c’est pareil. D’une part les conditions de vie s’améliorent et d’autre part on trouve de nouveaux traitements qui soignent plus efficacement les malades. Résultat, on sous-estime toujours notre espérance de vie future. »

Si on a du mal à estimer l’espérance de vie, comme le montre le graphique ci-dessus, alors il est fort probable que les tables de mortalité, qu’on utilise aujourd’hui dans les contrats d’assurance individuelle ou collective (de type article 83) pour la conversion du capital en rente, soient fausses dans le futur. Elles seront donc très probablement révisées pour intégrer une espérance de vie supérieure.

Quelle solution pour nos retraites ?

Il est donc préférable de choisir un contrat d’assurance qui garantit la table de mortalité en vigueur à l’affiliation. Ainsi le jour de la liquidation, le rentier se voit appliquer la table qui était en vigueur quand il a rejoint le régime, table très probablement plus avantageuse que celle en vigueur au moment où il liquide.

Petit rappel à cette occasion: lors de la conversion du capital en rente, l’assureur anticipe la durée de vie de l’assuré en fonction des tables de mortalité et calcule la rente en fonction de celles-ci. Pour les contrats de type article 83, la réglementation prévoit aujourd’hui deux tables distinctes : une pour les femmes et une pour les hommes, leur espérance de vie étant différente (85,1 ans pour les femmes contre 79 ans pour les hommes). Les tables de mortalité sont cependant identiques pour les contrats d’assurance vie individuelle commercialisés à partir du 21 décembre 2012.