Vous trouverez ci-après une analyse des fonds garantis qui ont fleuri ces derniers temps dans les propositions des banques pour la gestion de l’épargne salariale des PEE et PERCO des salariés.

Faisant partie des fonds à formule, les fonds à capital protégé promettent de servir un rendement égal à une partie de la hausse des marchés actions (d’un panier d’actions ou d’un indice en règle général) tout en fournissant la garantie de récupérer une large partie du capital investi. Il existe deux types de promesses :

- Soit le capital initial est garanti autour de 90%, et le fonds servira à l’échéance X% de la hausse des actions sur lesquels il est indexé, l’épargnant devant rester jusqu’à l’échéance pour bénéficier de la garantie,

- Soit le fonds garanti à tout moment 90% de la plus haute valeur jamais atteinte par lui.

En épargne salariale, les premières formules sont le plus souvent organisées dans des mécanismes d’actionnariat salarié « à levier » dans les grandes entreprises cotées. En effet, ils nécessitent une opération de souscription sur une durée limitée, et consomment le dividende des actions et la décote ou l’abondement consentis pour financer la garantie. Ces formules peuvent avoir un intérêt… quand le titre de l’entreprise est haut… sous réserve des limites du contrat de garantie assemblé par la banque garante de la promesse (cf. le cas Multiplix de France Telecom au moment de sa privatisation). La deuxième formule, qui permet à un épargnant salarié de rentrer et sortir de son PEE à tout moment en bénéficiant de la garantie, a été très largement diffusée par les grandes banques ces dernières années. En effet, ce type de fonds est très lucratif pour la banque qui le structure, et sa promesse apparente est facile à vendre et séduisante. Mais leur performance est-t-elle toujours au rendez-vous ?

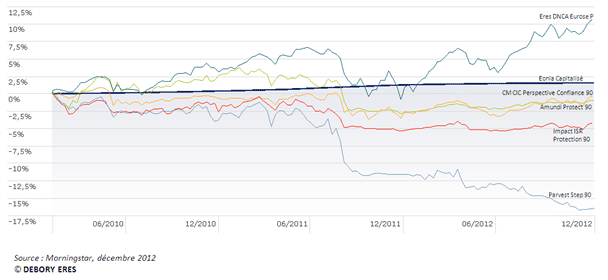

Le graphique ci-dessous nous montre que des fonds profilés de type diversifiés « prudents » * tels qu’ERES DNCA Eurose peuvent avoir des performances financières bien meilleures que celles de ces fonds à formule offrant des garanties du capital investi. Pourquoi ? Tout simplement parce que pour garantir à tout moment X% de sa plus haute valeur liquidative jamais atteinte, le Fonds, en cas de baisse des marchés actions dans lesquels il est investi largement à son lancement pour tenter « d’attraper » de la performance, est obligé de « se monétariser », c’est-à-dire de vendre ses actifs risqués, moteur de performance, pour acheter des actifs non risqués et à la rentabilité nulle. Ainsi, à la première baisse significative, le fonds est durablement investi sans rendement, et les salariés ne verront jamais la couleur de la performance. Sur la durée, c’est gênant, surtout si les équipes commerciales de la banque continuent à le vendre sur sa promesse initiale alors que le mal (la monétarisation) est déjà fait, voire le propose dans le PERCO comme support de préparation de sa retraite !

Sur une période d’observation de 2 ans (de 2010 à 2012), la performance du fonds ERES DNCA Eurose a été largement supérieure à celle du taux « sans risque » : l’indice de référence Eonia Capitalisé.

En revanche, sur la même période, les performances des fonds à capital protégé : Amundi Protect 90, Impact ISR Protection 90, Parvest Step 90, sont, quant à elles, négatives, et le seront durablement puisqu’ils sont désormais majoritairement investis en actifs non risqués et sans rendement, sans possibilité de retour sur les marchés actions, pour tenir leur garantie !

Ces performances favorables aux fonds prudents s’expliquent par :

- un profil rendement/risque intéressant car ces fonds sont investis en actions de façon limitée et opportuniste en fonction des conditions de marché : quand les marchés ont baissé, ils peuvent, à la différence des fonds garantis, revenir dessus. A l’inverse, ils savent eux aussi prendre leurs plus-values après une hausse. Par ailleurs, plutôt que des produits monétaires sans rendement, ils sont investis largement en obligations d’entreprises de maturité courte à moyen terme.

- la régularité de leur collecte permet de lisser les investissements et de profiter pleinement des rebonds.

- leur diversification des placements qui réduit le risque.

Alors, fonds à capital protégé ou fonds prudents ? Notre choix est fait.

QUELQUES RAPPELS DE BON SENS

- S’informer : Avant de souscrire chaque fonds, vous devez prendre connaissance des documents qui vous ont été remis. Prenez garde aux astérisques ! Plus c’est écrit en petits caractères, plus vous avez intérêt à lire.

- Diversifier : Il est important de répartir vos placements en utilisant plusieurs fonds différents et d’investir régulièrement, par exemple tous les ans au moment du versement de votre participation ou de votre intéressement.

* Un fonds diversifié « prudent » est parfaitement adapté à 2 ans et plus.

FAQ

Faisant partie des fonds à formule, les fonds à capital protégé promettent de servir un rendement égal à une partie de la hausse des marchés actions tout en fournissant la garantie de récupérer une large partie du capital investi.

Il existe deux types de promesses : soit le capital est garanti autour de 90%, et le fonds servira à l'échéance X% de la hausse des actions sur lesquels il est indexé, soit le fonds garanti à tout moment 90% de la plus haute valeur jamais atteinte pour lui.

Avant de souscrire chaque fonds, il faut que vous soyez parfaitement informé de ce qu'il en est. De plus, il est important de répartir vos placements en utilisant plusieurs fonds différents et d'investir régulièrement.