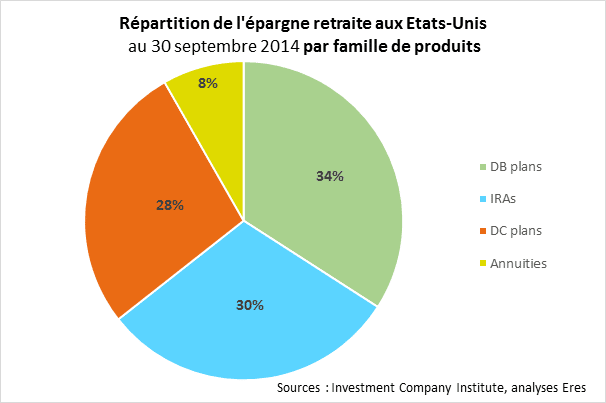

Les régimes de retraite supplémentaire à prestations définies (DB plans correspondant à nos articles 39) représentent 34% de l’épargne retraite totale des ménages américains. Arrivent ensuite l’épargne retraite individuelle (IRAs correspondant à nos contrats PERP, Madelin…) (30%), les régimes de retraite supplémentaire à cotisations définies (DC plans correspondant à l’épargne salariale et retraite collective (article 83)) (27% dont 18,6% sur les 401K (le PERCO américain)) et les autres produits retraite en rente (annuities) (8%).

La répartition de l’épargne retraite en France est assez différente de celle aux Etats-Unis.

Selon la dernière édition de l’Observatoire des Retraites Européennes Eres, l’assurance-vie représente 45% de l’épargne retraite totale des Français contre 16% pour l’épargne retraite collective, 8% pour l’épargne retraite individuelle et 6% pour l’épargne salariale.

Notons cependant qu’entre 2003 et 2013 la part de l’assurance-vie affectée à la retraite a fortement chuté de 36% à 21% (source : INSEE). On peut donc anticiper que dans le futur la part de l’assurance-vie va baisser au profit de l’épargne collective et de l’épargne retraite « pure » et par conséquent que la part de l’épargne affectée à la retraite augmentera par rapport à l’épargne financière dans son ensemble.

Vous souhaitez ouvrir un plan d’épargne ? Nous avons la solution pour vous. Contactez-nous.

FAQ

Les régimes de retraite supplémentaire à prestations définies sont les répandues aux Etats-Unis. En effet, ceux-ci représentent 34% de l’épargne retraite totale des ménages américains.

L’assurance-vie représente 45% de l’épargne retraite totale des Français contre 16% pour l’épargne retraite collective, 8% pour l’épargne retraite individuelle et 6% pour l’épargne salariale.