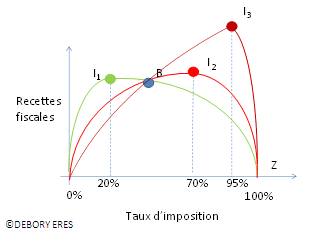

Si le principe général parle à certains (voire est abusivement proclamé pour limiter leur effort contributif à la solidarité nationale) et a déjà été évoqué par des économistes comme Adam Smith, c’est à la fin des années 1970 que l’économiste Arthur Laffer a démontré simplement l’inefficience de l’impôt lorsqu’il a passé un certain seuil.

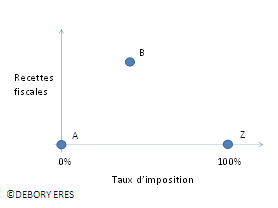

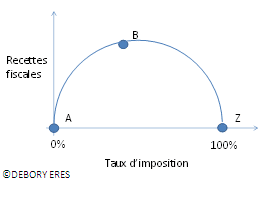

En résumé, si le taux d’imposition est nul, les recettes fiscales sont nulles (point A). Si le taux d’imposition est de 100% de l’assiette, les recettes fiscales seront également nulles (point Z) : les contributeurs n’ont plus d’intérêt à alimenter l’assiette et se tourneront vers d’autres activités hors assiette, d’autres horizons – voire auront recours à des méthodes plus radicales pour éliminer et l’assiette et le taux (du démontage de portique à la jacquerie d’ancien régime). Entre les deux points, on a eu des recettes fiscales (point B).