Comme ses confrères, cet assureur souhaite en effet privilégier aujourd’hui la collecte en unités de compte (supports diversifiés, et supports en actions plus ou moins risqués) qui lui coûte beaucoup moins cher en fonds propres, compte tenu des nouvelles règles prudentielles édictées par Solvabilité II. Mais, comme ses confrères également, il a toujours le réflexe de se différencier sur la performance de son fonds en euros alors qu’il est fort probable que l’assurance vie en euros soit en train de vivre ses dernières heures (cf. post du 20/01/2016). En résumé : « mon fonds en euros est mieux que tout le monde, mais si vous pouviez acheter plutôt mes unités de compte, je serai un commerçant heureux ! ». Alors face à cette situation sur le fonds en euros : quelle stratégie pour les assureurs ?

Si le taux des fonds en euros doit mécaniquement baisser compte tenu de la faiblesse des taux d’intérêt des nouvelles émissions (pour la collecte nouvelle et les réinvestissements des papiers arrivés à maturité), aucun assureur n’a envie d’en faire la pédagogie en premier. Cette conjoncture croisée avec les nouvelles règles prudentielles devrait obliger les assureurs à réinitialiser leur logiciel, mais cela prend du temps.

Aujourd’hui on assiste en fait à un cas d’école : champions des probabilités, nos assureurs semblent avoir oublié leurs cours de théorie du jeu et l’analyse du « Dilemme du Prisonnier » (première ou deuxième année d’actuariat ?).

Le « Dilemme du Prisonnier » illustre une situation de négociation ou la décision que prendra un acteur aura un impact différent selon la décision prise par un de ses pairs, laquelle est également dépendante du premier. Mal résolu, ce conflit se traduit par une perte globale pour l’économie d’un système.

Illustration :

2 suspects interrogés séparément se voient proposer de dénoncer leur complice pour bénéficier d’une réduction de peine. Malheureusement, celle-ci n’est effective que si l’autre suspect ne se prête pas au jeu, emportant un risque pour le suspect d’accepter le marché. En cas de dénonciation mutuelle, la responsabilité est partagée et la peine réduite pour coopération avec la justice.

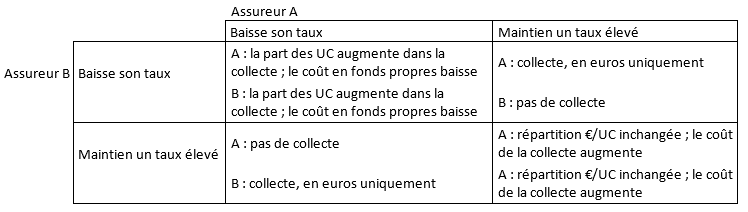

La matrice suivante présente les différentes issues possibles :

La dénonciation peut entraîner le gain le plus intéressant, le silence le coût le plus grand, rationnellement, les deux suspects parlent et écopent d’une sanction (là où, si les deux s’étaient tus, ils auraient minimisé leur peine). L’égoïsme va prévaloir sur une coopération fructueuse.

Appliqué à l’annonce des taux de rendement des fonds en euros, le scenario peut s’écrire :

Les assureurs auraient un intérêt collectif à ce que la collecte se porte sur les unités de compte, mais ne peuvent s’empêcher d’attirer le chaland avec des taux qui n’inciteront pas l’épargne à se diversifier vers les unités de compte.

Sont-ils les seuls perdants ? Nous avons la faiblesse de penser que non : en privilégiant l’euro « malgré eux » les assureurs orientent l’épargne vers le financement des déficits publics («obligations d’Etat ») plutôt que le financement des entreprises et de l’économie productive, au détriment d’un vrai… partage du profit entre eux, les entreprises et les épargnants !