La fiscalité des contrats d’assurance vie applicable en cas de succession est devenue beaucoup moins favorable depuis le 30 juin 2014. En effet, le seuil de la dernière tranche a été abaissé (de 902.838€ à 700.000€) et son taux a été remonté (de 25% à 31.75%). Il faut donc analyser l’actif successoral dans le détail pour conclure si le PEE est plus ou moins favorable que l’assurance vie sur le seul plan de la fiscalité des successions.

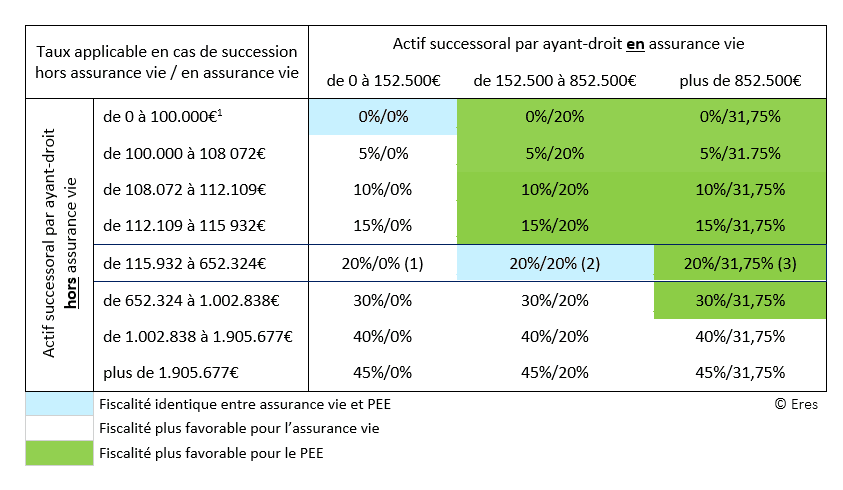

Dans deux cas, la fiscalité est identique (cases bleues). Lorsque l’actif successoral hors assurance vie est inférieur à 100.000€ (en l’absence de donation antérieure à 15 ans) et que l’actif successoral en assurance vie est inférieur à 152.000€ d’une part, lorsque l’actif successoral hors assurance vie est compris entre de 115.932 et 652.324€ (en l’absence de donation antérieure à 15 ans) et que l’actif successoral en assurance vie est compris entre 152.500 à 852.500€ d’autre part. Dans 12 cas, la fiscalité de l’assurance vie est plus favorable (cases blanches) et dans 10 cas, celle du PEE est préférable (cases vertes).

Prenons l’exemple, sur la base du barème en vigueur en 2017, d’un contribuable dont l’actif successoral par ayant-droit hors assurance vie est compris entre 115.932€ et 652.324€. La comparaison dépendra de ses avoirs en assurance vie. Ainsi, si par ayant-droit,

- Les actifs en assurance vie sont inférieurs à 152.500€, il a intérêt à choisir l’assurance vie (1-case blanche dans le tableau ci-dessous) car le taux de l’assurance vie est de 0% contre 20% hors assurance vie.

- S’ils sont compris entre 152.500€ et 852.500€, la fiscalité est équivalente dans son PEE ou son assurance vie avec un taux de 20% (2 – case bleue),

- s’ils sont supérieurs à 852.500€, le PEE est plus attractif avec un taux de 20% contre 31.75% en assurance vie (3 – case verte).

Si on revient à notre exemple (2 case bleue), lorsque les avoirs en assurance vie par ayant-droit sont compris entre 152.500 et 852.500€ et que les avoirs hors assurance vie par ayant droit sont compris entre 115.932 à 652.324€, le PEE sera donc préférable puisqu’identique en termes de succession et plus favorable en cas de rachat.

Enfin, il faut tenir compte des frais de chaque produit. Sur ce point, le PEE sera loin devant car on sait que les frais en assurance vie sont nettement plus élevés, notamment à cause des frais de gestion du contrat qui n’existent pas dans le PEE puisque c’est l’entreprise qui paie les frais administratifs.

Conclusion, l’assurance vie est peut-être l’épargne préférée des Français mais aujourd’hui elle n’est pas toujours, loin s’en faut, la solution la plus intéressante fiscalement, y compris en tenant compte de la fiscalité sur les successions.

(1) L’abattement est réduit du montant des donations dans les 15 dernières années

(2) Versements effectués après le 27 septembre 2017. Pour les versements avant le 27 septembre 2017 : imposition des gains à l’impôt sur le revenu (IR) ou, sur option, par un prélèvement forfaitaire libératoire (PFL) au taux de 35% avant quatre ans, 15% entre quatre et huit ans et 7,5% après huit ans et au-delà de l’abattement annuel de 4.600 euros (9.200 euros pour un couple marié ou pacsé).