Temps de lecture 5mn

Connaissez-vous les possibilités de récupération anticipées de votre épargne salariale et retraite ? Les cas de déblocage de l’épargne salariale sont nombreux et font de l’épargne salariale et retraite un véhicule d’investissement très flexible.

Combien de temps l'épargne salariale est-elle bloquée ?

Synthèse des cas de déblocage sur le PEE et sur le PER

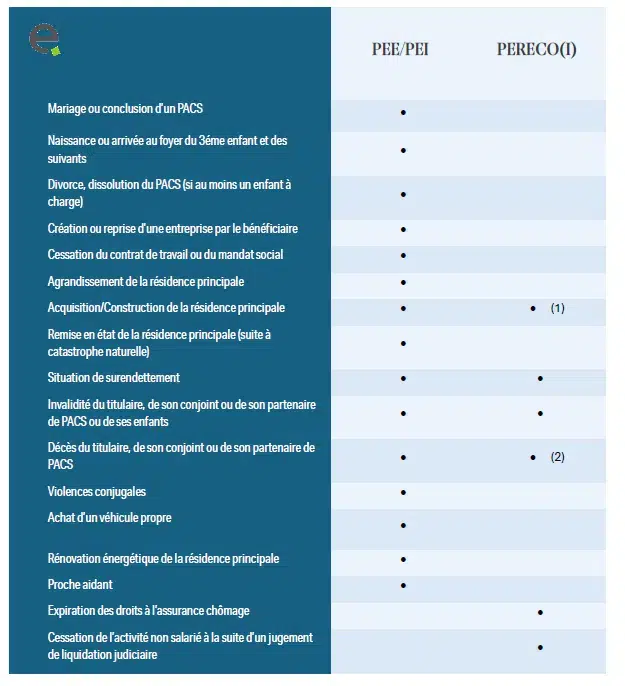

(1) Sauf sommes issues des versements obligatoires et la fiscalité en sortie dépend du compartiment

(2) sauf décès de l’épargnant, qui entraîne la clôture du Plan.

Le déblocage des sommes du PEE

Le cadre général

Par défaut, les sommes placées dans le Plan d’Epargne d’Entreprise (versements volontaires, prime de participation, prime d’intéressement, abondement…) sont bloquées pendant 5 ans minimum.

L’article L3324-10 du Code du travail prévoit plus précisément que la période d’indisponibilité varie entre 4 ans et demi et 5 ans et demi. Ainsi, si vous faites un versement le 20 mars 2021, et que l’exercice comptable de votre entreprise est basé sur l’année civile, alors la somme sera disponible à partir du 1er juin 2026.

Les cas de déblocage anticipés

Il existe de nombreux cas de déblocage anticipés sur le PEE. Ceux-ci permettent de s’affranchir de cette période d’indisponibilité de 5 ans, tout en conservant l’exonération d’impôt sur le revenu.

Selon les cas, le déblocage peut n’être possible que dans les 6 mois suivant la date de l’événement à l’origine du déblocage anticipé, et l’épargne débloquée peut ne porter que sur les versements effectués avant la date de l’événement.

Les cas de déblocage anticipés sont mentionnés à l’article R3324-22 du Code du travail et sont les suivants :

Mariage ou conclusion d'un PACS

Le mariage ou la conclusion d’un Pacs constitue un cas de déblocage anticipé pour les sommes épargnées sur le PEE.

Le mariage à l’étranger permet de bénéficier du cas de déblocage anticipé, mais le concubinage ne le permet pas.

Le déblocage de l’épargne du PEE à la suite d’un mariage ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage doit être faite dans les 6 mois suivant l’événement. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Naissance ou adoption, à partir du 3ème enfant à charge

La naissance ou l’adoption d’un enfant constitue un cas de déblocage anticipé, mais uniquement dans le cas où le titulaire a déjà au minimum deux autres enfants à charge.

Les enfants sont considérés comme à charge lorsque la charge est « effective et permanente », au sens de la CAF. Un enfant en garde alternée rentre dans ce périmètre.

En cas d’adoption, le déblocage est possible qu’il s’agisse d’une adoption simple ou d’une adoption plénière.

Le déblocage de l’épargne du PEE à la suite d’une naissance ou d’une adoption ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage doit être faite dans les 6 mois suivant l’événement. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Divorce, séparation ou dissolution d'un Pacs, avec la garde d'au moins un enfant

Le divorce, la séparation ou la dissolution d’un Pacs constitue un cas de déblocage anticipé, mais uniquement dans le cas où l’épargnant garde la charge d’au moins un enfant.

Pour que le déblocage anticipé soit possible, il faut que le jugement, l’ordonnance ou la convention prévoie la résidence habituelle (unique ou partagée), d’au moins un enfant au domicile de l’épargnant. Cet enfant peut être majeur ou mineur.

La séparation sans garde unique ni garde partagée d’enfant ne permet donc pas de déblocage anticipé de l’épargne.

Le déblocage de l’épargne du PEE à la suite d’un divorce, d’une séparation ou d’une dissolution de Pacs ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage doit être faite dans les 6 mois suivant l’événement. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Violences conjugales

Les violences conjugales subies par l’épargnant constituent un cas de déblocage anticipé. Les violences conjugales sont les violences commises contre l’épargnant par son/sa conjoint(e), concubin(e) ou partenaire de PACS, ou son/sa ancien(ne) conjoint(e), concubin(e) ou partenaire.

Le déblocage de l’épargne peut se faire grâce à l’ordonnance de protection délivrée par le juge des affaires familiales ou à un document attestant des faits de violences conjugales relevant de l’article 132-80 du Code pénal (ouverture d’une information par le procureur de la République, mise en examen, condamnation pénale même non définitive, alternative aux poursuites…).

Les violences conjugales ne faisant pas l’objet d’une procédure civile ou pénale ne peuvent pas donner lieu à un déblocage anticipé de l’épargne.

Le déblocage de l’épargne du PEE à la suite de faits de violences conjugales ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage peut être faite à tout moment et sans délai à compter de la date de l’ordonnance ou du document judiciaire. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Acquisition ou construction de la résidence principale

L’acquisition ou la construction de la résidence principale en France ou à l’étranger constitue un cas de déblocage anticipé. Les sommes débloquées doivent toutefois être intégralement employées au financement de l’acquisition ou de la construction.

Le montant débloqué ne peut excéder le coût global de l’acquisition ou de la construction, augmenté des frais d’acte notarié, d’enregistrement et d’hypothèque et diminué du montant des prêts obtenus et de l’éventuel apport personnel (autre que l’épargne salariale).

L’achat ou la construction d’une résidence secondaire ne constitue pas un cas de déblocage anticipé, tout comme l’achat d’un terrain seul et la souscription de parts de SCI/SCPI.

Le déblocage de l’épargne du PEE à la suite de l’acquisition ou de la construction d’une résidence principale ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage doit être faite dans les 6 mois suivant l’événement. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Agrandissement ou remise en état de la résidence principale

L’agrandissement ou la remise en état de la résidence principale constitue un cas de de déblocage anticipé. Dans les deux cas, les sommes débloquées doivent intégralement être consacrées au financement des travaux.

Pour ce qui est de l’agrandissement, il est nécessaire que cet agrandissement soit à l’origine d’une surface habitable nouvelle au sens de l’article R111-2 du Code de la construction et de l’habitation. Ainsi, la construction d’une véranda, d’un garage ou encore d’une terrasse ne constituent pas un cas de déblocage anticipé.

Le montant débloqué ne peut excéder le coût global de l’opération d’agrandissement, augmenté des frais d’enregistrement, d’hypothèque, diminué du montant des prêts obtenus et de l’éventuel apport personnel (autre que l’épargne salariale).

Les travaux de rénovation ne constituent pas un cas de déblocage anticipé, sauf quand les travaux font suite à une catastrophe naturelle (constatée par arrêté ministériel) et que la remise en état est nécessaire pour préserver l’intégralité de la résidence principale.

Dans ce cas, les sommes débloquées doivent également être intégralement employées au financement des travaux.

Le déblocage de l’épargne du PEE à la suite de l’agrandissement ou de la remise en état d’une résidence principale ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage doit être faite dans les 6 mois suivant l’événement. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Invalidité du bénéficiaire, de son conjoint, de son partenaire de Pacs ou de ses enfants

L’invalidité constitue un cas de déblocage anticipé lorsqu’elle est subie par l’épargnant, par ses enfants, par son conjoint ou par son partenaire de PACS.

L’invalidité est ici entendue au sens de la 2ème catégorie et de la 3ème catégorie de l’article L341-4 du Code de la sécurité sociale :

- les personnes invalides incapables d’exercer une profession quelconque (2ème catégorie) ;

- les personnes invalides incapables d’exercer une profession quelconque, sont en outre, dans l’obligation d’avoir recours à l’assistance d’une tierce personne pour effectuer les actes de la vie courante (3ème catégorie).

Par ailleurs, les personnes invalides reconnues par la MDPH, la COTOREP, la CDAPH ou la CDES au taux minimum de 80 % rentrent également dans le champ d’application de ce cas de déblocage (si l’intéressé n’exerce aucune activité professionnelle).

Le déblocage de l’épargne du PEE à la suite d’une invalidité ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage peut être faite à tout moment et sans délai à compter du début de la période d’invalidité. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Décès du titulaire, de son conjoint ou de son partenaire de Pacs

En cas de décès de l’épargnant, l’épargne peut être débloquée par les héritiers de l’épargnant ou par ses bénéficiaires désignés. En cas de décès du conjoint ou du partenaire de Pacs de l’épargnant, ce dernier peut également demander le déblocage de son épargne.

En cas de décès de l’épargnant, seul un déblocage de l’épargne en totalité est possible.

Le décès d’un enfant, d’un parent ou d’un concubin ne constitue pas un cas de déblocage anticipé.

La demande de déblocage peut être faite à tout moment et sans délai à compter de la date du décès.

Le déblocage de l’épargne du PEE à la suite d’un décès ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur les revenu).

Cessation du contrat de travail (licenciement, démission, départ en retraite) ou de l’activité non salariée

La cessation du contrat de travail constitue un cas de déblocage anticipé pour les salariés. Les professions libérales, les commerçants, les artisans, les conjoints collaborateurs, les conjoints associés et les mandataires sociaux peuvent également disposer d’un cas de déblocage anticipé lorsqu’ils mettent fin à leur activité non salariée.

Pour un salarié, la fin d’un CDD ou d’un CDI, quel qu’en soit le motif, peut lui permettre de bénéficier d’un déblocage anticipé de l’épargne.

Une mutation intra-groupe ne permet toutefois pas le déblocage de l’épargne, tout comme l’établissement d’un CDI à la suite d’un CDD.

Pour ce qui est de l’activité non salariée, les professions libérales, commerçants et artisans peuvent demander le déblocage de leur épargne au moment de leur déclaration de cessation d’activité à l’URSSAF. Les conjoints collaborateurs et conjoints associés peuvent quant à eux débloquer leur épargne dès la fin de leur statut, et enfin les mandataires sociaux peuvent le faire à la fin de leur mandat social.

Le déblocage de l’épargne du PEE à la suite de la cessation du contrat de travail ou de la fin d’une activité non salariée ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage peut être faite à tout moment et sans délai à compter de la cessation d’activité. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Création ou reprise d'entreprise par le bénéficiaire, son conjoint, son partenaire de Pacs ou ses enfants

La création ou la reprise d’entreprise peut constituer un cas de déblocage anticipé lorsqu’elle est réalisée par l’épargnant, son conjoint, son partenaire de Pacs ou ses enfants.

L’entreprise créée ou reprise doit être située en France ou au sein de l’Union Européenne, et la personne à l’origine de la création ou de la reprise doit exercer le contrôle effectif de la société créée ou reprise (ex : être le gérant s’il s’agit d’une SARL).

La création ou le reprise d’une entreprise hors de l’Union Européenne ne constitue pas un cas de déblocage anticipé, tout comme la création d’une SCI.

Le déblocage de l’épargne du PEE à la suite de la création ou la reprise d’une entreprise ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage doit être faite dans les 6 mois suivant l’événement. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Surendettement

Le surendettement peut constituer un cas de déblocage anticipé. Toutefois, la demande de déblocage ne peut pas être faite par l’épargnant lui-même. Elle doit émaner du Président de la Commission de surendettement des particuliers ou d’une ordonnance du juge de l’exécution.

La procédure de rétablissement personnel (également appelée procédure de faillite personnelle) ne peut être assimilée à du surendettement et ne constitue donc pas un cas de déblocage anticipé.

Le déblocage de l’épargne du PEE à la suite d’une procédure de surendettement ne fait pas perdre les avantages fiscaux liés au plan (exonération d’impôt sur le revenu).

La demande de déblocage peut être faite à tout moment et sans délai à compter de la demande de la Commission de Surendettement des Particuliers ou du juge de l’exécution. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Rénovation énergétique de la résidence principale

Il s’agit de couvrir les dépenses liées à la rénovation énergétique de la résidence principale. Cette mesure concerne les dépenses réalisées dans la résidence principale et portant notamment sur une « action efficace d’amélioration de la performance énergétique du logement ou du bâtiment concerné ».

La demande de déblocage doit être effectuée dans les six mois suivant la réalisation des travaux. Le fait générateur de la demande doit être postérieur à l’entrée en vigueur du décret, soit le 6 juillet 2024.

Activité de proche aidant

Il s’agit de couvrir les dépenses engagées dans le cadre d’un congé proche aidant. Cela inclut l’aide apportée par le conjoint du bénéficiaire du plan d’épargne ou son partenaire de PACS pour couvrir les dépenses engagées par le ménage. La personne aidée doit résider en France de façon stable et régulière.

La demande de déblocage peut être effectuée à tout moment à compter de la survenance du fait générateur. Le fait générateur peut être antérieur à l’entrée en vigueur du décret.

Achat d'un véhicule propre

Il s’agit de couvrir les dépenses engagées dans le cadre de l’achat d’un véhicule propre. L’acquisition d’un véhicule propre, neuf ou d’occasion, à l’exception des vélos d’occasion et trottinettes électriques permet désormais de débloquer son épargne. Cette mesure vise à encourager l’adoption de véhicules électriques ou à hydrogène.

La demande de déblocage doit être effectuée dans les six mois suivant l’achat du véhicule. Le fait générateur de la demande doit être postérieur à l’entrée en vigueur du décret.

Le déblocage des sommes du PER

Le cadre général

Par défaut, les sommes placées dans le Plan d’Epargne Retraite (Individuel ou d’Entreprise) sont bloquées jusqu’à la retraite.

Plus particulièrement, l’article L224-1 du Code monétaire et financier indique que le déblocage des sommes par le bénéficiaire est possible, au plus tôt :

- à la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ;

- à l’âge légal de départ à la retraite (aujourd’hui 64 ans).

Ainsi, un épargnant qui liquide sa pension de retraite à 60 ans pourra débloquer ses avoirs, mais un épargnant de 65 ans qui n’a pas encore liquidé sa pension de retraite pourra le faire également.

Les cas de déblocage anticipés

Les cas de déblocage anticipés sur le PER sont moins nombreux que sur le PEE. Il en existe toutefois plusieurs.

Ces cas de déblocage anticipés sont mentionnés à l’article L224-4 du Code monétaire et financier et sont les suivants :

Invalidité du bénéficiaire, de son conjoint, de son partenaire de Pacs ou de ses enfants

L’invalidité constitue un cas de déblocage anticipé lorsqu’elle est subie par l’épargnant, par ses enfants, par son conjoint ou par son partenaire de PACS.

L’invalidité est ici entendue au sens de la 2ème catégorie et de la 3ème catégorie de l’article L341-4 du Code de la sécurité sociale :

- les personnes invalides incapables d’exercer une profession quelconque (2ème catégorie) ;

- les personnes invalides incapables d’exercer une profession quelconque, sont en outre, dans l’obligation d’avoir recours à l’assistance d’une tierce personne pour effectuer les actes de la vie courante (3ème catégorie).

Par ailleurs, les personnes invalides reconnues par la MDPH, la COTOREP, la CDAPH ou la CDES au taux minimum de 80 % rentrent également dans le champ d’application de ce cas de déblocage (si l’intéressé n’exerce aucune activité professionnelle).

Le déblocage de l’épargne du PER à la suite d’une invalidité se fait sans fiscalité sur le capital ni sur les plus-values. Seuls les prélèvements sociaux sur les plus-values sont redevables.

La demande de déblocage peut être faite à tout moment et sans délai à compter du début de la période d’invalidité. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Décès du conjoint du titulaire ou de son partenaire de Pacs

Le décès du conjoint ou du partenaire de PACS de l’épargnant constitue un cas de déblocage anticipé, contrairement au décès de l’épargnant qui constitue un cas de clôture du plan.

Lors du décès de l’épargnant, le plan est clôturé et les sommes du plan sont alors transmises sous forme de capital aux héritiers ou aux bénéficiaires désignés (après application des droits de succession).

Le décès d’un enfant, d’un parent ou d’un concubin ne constitue pas un cas de déblocage anticipé.

Le déblocage de l’épargne du PER à la suite du décès du/de la conjoint(e) ou du partenaire de PACS se fait sans fiscalité sur le capital ni sur les plus-values. Seuls les prélèvements sociaux sur les plus-values sont redevables.

La demande de déblocage peut être faite à tout moment et sans délai à compter de la date du décès. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Expiration des droits du bénéficiaire à l'assurance chômage

L’expiration des droits de l’épargnant à l’assurance chômage constitue un cas de déblocage anticipé de l’épargne, contrairement à la fin d’un contrat de travail.

Le déblocage de l’épargne du PER à la suite d’une expiration des droits à l’assurance chômage se fait sans fiscalité sur le capital ni sur les plus-values. Seuls les prélèvements sociaux sur les plus-values sont redevables.

La demande de déblocage peut être faite à tout moment et sans délai à compter de l’expiration des droits. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Surendettement

Le surendettement peut constituer un cas de déblocage anticipé. Toutefois, la demande de déblocage ne peut pas être faite par l’épargnant lui-même. Elle doit émaner du Président de la Commission de surendettement des particuliers ou d’une ordonnance du juge de l’exécution.

La procédure de rétablissement personnel (également appelée procédure de faillite personnelle) ne peut être assimilée à du surendettement et ne constitue donc pas un cas de déblocage anticipé.

Le déblocage de l’épargne du PER à la suite d’une procédure de surendettement se fait sans fiscalité sur le capital ni sur les plus-values. Seuls les prélèvements sociaux sur les plus-values sont redevables.

La demande de déblocage peut être faite à tout moment et sans délai à compter de la demande de la Commission de Surendettement des Particuliers ou du juge de l’exécution. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

La cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire peut constituer un cas de déblocage anticipé. Alternativement, une demande du Président du Tribunal de Commerce dans le cadre d’une procédure de conciliation peut également être à l’origine d’un déblocage anticipé de l’épargne.

La cessation d’activité sans procédure de liquidation judiciaire ou de conciliation ne peut quant à elle pas faire l’objet d’un cas de déblocage anticipé.

Le déblocage de l’épargne du PER à la suite d’une procédure de liquidation judiciaire ou d’une demande du président du tribunal de commerce se fait sans fiscalité sur le capital ni sur les plus-values. Seuls les prélèvements sociaux sur les plus-values sont redevables.

La demande de déblocage peut être faite à tout moment et sans délai à compter de la date du jugement de liquidation judiciaire ou de la demande du Président du Tribunal de Commerce. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Acquisition de la résidence principale (sauf pour les sommes issues de versements obligatoires)

L’acquisition ou la construction de la résidence principale constitue un cas de déblocage anticipé. Toutefois, les sommes issues des versements obligatoires (compartiment 3) ne peuvent pas faire l’objet d’un déblocage et les sommes débloquées doivent être intégralement employées au financement de l’acquisition / de la construction.

Le montant débloqué ne peut excéder le coût global de l’acquisition / de la construction, augmenté des frais d’acte notarié (dans le cas d’une acquisition), d’enregistrement et d’hypothèque, diminué du montant des prêts obtenus et de l’éventuel apport personnel (autre que l’épargne salariale).

L’achat ou la construction d’une résidence secondaire ne constituent pas un cas de déblocage anticipé, tout comme l’achat d’un terrain seul et la souscription de parts de SCI/SCPI.

Le déblocage de l’épargne du PER à la suite de l’acquisition ou de la construction d’une résidence principale se fait dans les conditions fiscales de droit commun. Ainsi, pour des versements volontaires, l’épargnant aura à payer l’impôt sur le revenu pour le capital versé et pour les plus-values générées, ainsi que les prélèvements sociaux sur les plus-values.

La demande de déblocage peut être faite à tout moment et sans délai à compter de la date de l’acquisition ou de la construction. Le déblocage peut être partiel ou total, mais il se fait sous la forme d’un versement unique.

Comment demander le déblocage de mon épargne ?

Avant de débloquer son épargne salariale et/ou retraite, il convient de se demander si cette enveloppe d’épargne est la plus adaptée pour la dépense en question. L’utilisation de sommes mobilisées sur des livrets d’épargne ou des contrats d’assurance-vie peut parfois permettre d’obtenir une plus grande efficacité sur le long terme.

Si vous décidez de débloquer votre épargne salariale et/ou retraite, la demande est à faire auprès de votre teneur de comptes ou de votre assureur, qui vous indiquera la liste des justificatifs à fournir pour déclencher l’opération.

Pour tout comprendre à l’épargne salariale, découvrez notre guide complet de l’épargne salariale. Fonctionnement, avantages, fiscalité… Vous saurez tout !

Vous souhaitez mettre en place de l'épargne salariale ?

Pour résumer :

Il n'y a pas d'impôt sur le revenu à payer en cas de déblocage anticipé pour accident de la vie. Cependant, pour l'achat d'une résidence principale, la fiscalité dépend du compartiment.

Le déblocage anticipé de l'épargne sur le PEE ne fait pas perdre les avantages fiscaux liés au plan (exonération de l'impôt sur le revenu).

Oui, l'achat de la résidence principale fait partie des cas de déblocage. Toutefois, les sommes issues de versements obligatoires ne peuvent pas être débloquées.

Vous avez des questions ? Contactez-nous !