Temps de lecture 5mn

Comment réduire son imposition tout en augmentant son capital retraite ?

Plafond épargne retraite : Qu’est-ce que c’est ?

Le plafond épargne retraite est le montant des cotisations épargne retraite déductible du revenu net global. Ces cotisations peuvent être investies sur les contrats relevant du dispositif prévu à l’article 163 du CGI (notamment sur le nouveau Plan d’épargne retraite PER).

Ce plafond épargne retraite est reconstitué chaque année et est « utilisable » pendant 4 ans. L’avis d’imposition mentionne donc 4 générations de plafonds épargne retraite.

Comment est-il consommé ?

A noter

L’article 41 ZZ ter de l’annexe III au CGI précise que : « les cotisations ou primes versées au cours d’une année s’imputent en priorité sur le plafond de déduction déterminé au titre de la même année (…), puis, le cas échéant, sur les soldes non utilisés des plafonds de déduction des trois années précédentes (…), en commençant par le plus ancien. »

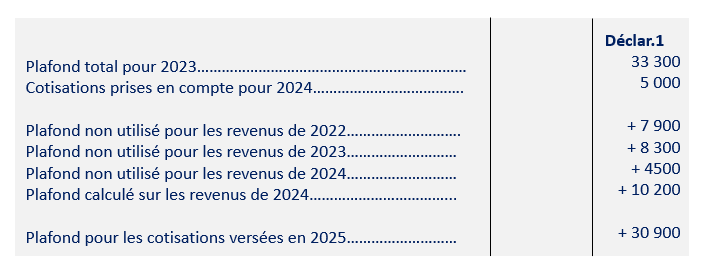

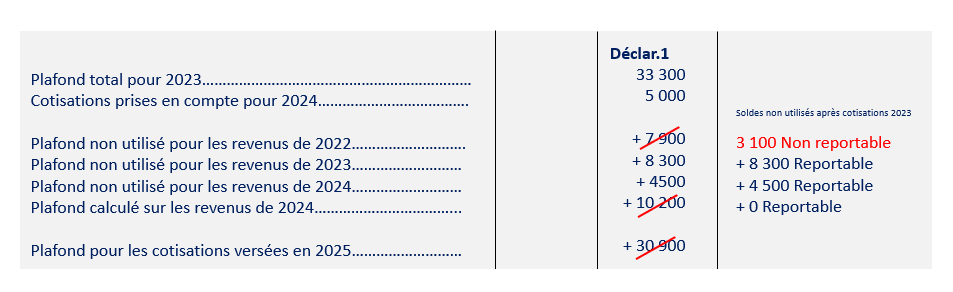

Illustration : Dans le cas ci-dessous, le contribuable a reçu son avis d’impôt 2025 sur les revenus 2024 :

Il décide d’investir 15 000€ dans un PER qui s’imputeront :

- en priorité sur le plafond calculé sur les revenus de 2024 à hauteur de 10 200€

- puis sur le plus ancien soit le Plafond non utilisé pour les revenus de 2022 à hauteur de 4 800€

Le solde de 3 100€ non utilisé pour les revenus 2022 n’étant plus reportable en 2025, son avis d’impôt 2025 sur les revenus 2024 mentionnera les éléments suivants :

Hypothèse de revenu net imposable de 100 000€ après abattement pour frais professionnel.

Quelle stratégie pour ne pas perdre votre plafond épargne retraite PER ?

Les montants que vous pouvez investir sur un contrat de retraite par capitalisation de type PER sont plafonnés. Il donc est essentiel de bien les utiliser. Pour ne pas perdre cette enveloppe limitée, nous vous conseillons la stratégie suivante :

- Évaluer chaque année le montant de votre investissement. Ce dernier sera au minimum égal au montant du plafond calculé SUR les revenus n-1 (plafond le plus récent) + le montant du plafond calculé POUR les revenus n-3 (plafond le plus ancien);

- Être très vigilant sur les enveloppes déjà consommées : en effet une partie de ce plafond épargne retraite a peut-être déjà été utilisée sur d’autres dispositifs retraite (PERCO, PERECO, PEROB Madelin, Préfon,…);

- En cas de doute, il ne faut pas hésiter pas à vous faire conseiller par un professionnel.

Découvrez les stratégies pour maximiser votre économie d’impôt avec le PER en 2025.

Avec Eres, profitez du meilleur du PER Individuel

Pour résumer :

Le plafond épargne retraite est le montant des cotisations épargne retraite déductible du revenu net global. Il est reconstitué chaque année et est utilisable pendant 4 ans.

Les versements sur le Plan d'Epargne Retraite au cours d’une année s’imputent en priorité sur le plafond de déduction déterminé au titre de la même année puis, le cas échéant, sur les soldes non utilisés des plafonds de déduction des trois années précédentes (en commençant par le plus ancien).

Il convient d'évaluer chaque année le montant de son investissement pour qu'il soit au minimum égal à la somme du plafond calculé sur les revenus n-1 et du plafond calculé pour les revenus n-3. Il faut également veiller aux enveloppes déjà consommées, et ne pas hésiter à se faire conseiller par un professionnel.

Vous avez des questions ? Contactez-nous !