Temps de lecture 5mn

L’épargne salariale est un ensemble de mécanismes mis en place dans les entreprises, qui combine :

- des plans d’épargne qui permettent aux salariés de se constituer une épargne personnelle à court ou moyen terme (plan d’épargne d’entreprise bloqué 5 ans – PEE), ou en vue de la retraite (plan d’épargne retraite d’entreprise collectif – PERECO) dans des conditions avantageuses sur le plan de la fiscalité et des frais ;

- des dispositifs qui permettent aux entreprises de verser des primes d’association à la performance (intéressement, participation) ou d’incitation à l’épargne (abondement) en bénéficiant d’avantages sociaux et fiscaux.

En termes d’encours, le marché de l’épargne salariale (187,8 milliards d’euros) représente moins de 10% de celui de l’assurance vie (1 923 milliards d’euros). Pourtant, le potentiel de croissance de ce marché est réel, surtout au niveau des petites entreprises (moins de 50 salariés). Aujourd’hui, les dispositifs d’épargne restent concentrés dans les grandes entreprises. Les entreprises de plus de 500 porteurs représentent toujours plus de deux tiers des bénéficiaires de l’épargne salariale (77,2%) à fin 2022. Le marché des petites entreprises reste donc très largement à équiper. Les conseillers en gestion de patrimoine indépendants, habitués à parler défiscalisation et connaissant bien la gestion financière, ont tout intérêt à investir ce créneau pour se construire un portefeuille stable sur le long terme. C’est aussi une nouvelle opportunité de conseil et de facturation d’honoraires pour les experts-comptables. Ne passez pas à côté d’une telle opportunité !

L’épargne salariale : toutes les entreprises y ont accès à condition d’avoir un salarié

L’épargne salariale est accessible à toutes les entreprises quelles que soient leur taille, la nature de leur activité ou leur forme juridique, dès lors qu’elles emploient au moins 1 salarié.

Les plans d’épargne salariale sont ouverts à tous les salariés ayant une ancienneté supérieure ou égale à 3 mois, mais également, dans les entreprises de 1 à 250 salariés, aux chefs d’entreprise et à leurs conjoints collaborateurs ou associés, ainsi qu’aux mandataires sociaux.

Découvrez l’offre d’épargne salariale PEE/PEI Eres sélection et PERECO/PERECOI Eres sélection.

Les plans d’épargne salariale sont des placements diversifiés et simples…

Les plans d’épargne salariale proposent différents produits de placement appelés fonds communs de placement d’entreprise (FCPE).

Contrairement à d’autres produits d’épargne, les sommes placées sur les FCPE disponibles dans les plans d’épargne salariale (PEE, PERECO) couvrent en général toute la gamme de prise de risque (fonds monétaires, actions, obligations, diversifiés). Cette diversification des placements permet de réduire le risque. L’épargnant (salarié et chef d’entreprise) peut choisir librement les fonds sur lesquels il souhaite placer son épargne et peut à tout moment modifier son choix grâce à des arbitrages, le plus souvent gratuits.

Certains offrent un large choix de fonds avec plusieurs gérants financiers comparables à l’assurance-vie multi-supports.

En plus de la gestion libre, les épargnants peuvent opter pour la gestion pilotée de leur épargne (choix de placement par défaut dans le PERECO, cf. loi Pacte). Ce système de gestion pilotée vise à sécuriser progressivement l’épargne de chaque bénéficiaire entre le moment où il investit et le moment où il récupère son argent.

… des placements peu coûteux

Les plans d’épargne bénéficient d’une prise en charge des frais de tenue de compte par l’employeur, tant que le bénéficiaire reste salarié de la structure. Ils ne supportent aucun frais de gestion du contrat comme les contrats d’assurance-vie.

Quant aux droits d’entrée (frais sur versement) et aux frais des fonds, ils sont parfois pris en charge par l’employeur et de toute façon inférieurs en moyenne à ceux des autres fonds du marché que l’on retrouve dans les contrats d’assurance-vie, les comptes-titres et les PEA.

L’abondement, un atout majeur

Pour encourager l’épargne de ses salariés, l’entreprise peut abonder leurs versements (participation, intéressement, versements volontaires) jusqu’à 300 % dans la limite du plafond légal applicable chaque année :

- maximum 8 % du plafond annuel de Sécurité sociale (PASS) pour le PEE ;

- maximum 16 % du PASS pour le PERECO.

Découvrez les plafonds de l’épargne salariale

Avantages de l’abondement pour l’entreprise :

- l’abondement est exonéré de charges sociales patronales

- il s’agit d’une charge déductible qui vient réduire le bénéfice imposable

Depuis le 1er janvier 2019, l’abondement, dans les entreprises de moins de 50 salariés, n’est plus soumis au forfait social (0% pour les entreprises de 1 à 49 salariés ; 16% ou 20% selon les cas pour les entreprises de 50 salariés ou plus).

Avantages pour le bénéficiaire :

- Les versements sont libres ;

- L’abondement est exonéré d’impôt sur le revenu, de cotisations salariales et seulement soumis à la CSG-CRDS (9,7%).

La fiscalité de l’épargne salariale

Les plans d’épargne salariale permettent d’épargner dans un cadre social et fiscal très avantageux.

Les sommes épargnées (participation, intéressement, abondement versé par l’employeur) dans un PEE ou un PERECO, bénéficient d’un double avantage social et fiscal. A l’entrée, les primes versées par l’entreprise sont exonérées de cotisations salariales (hors CSG-CRDS de 9,7%) et d’impôt sur le revenu. Et à la sortie, les sommes capitalisées sont exonérées d’impôt sur le revenu, de même que les plus-values (sauf prélèvements sociaux au titre des produits de placement de 18,6%).

Côté entreprise, les primes d’épargne salariale sont exonérées de cotisations patronales. Les primes versées par l’entreprise sont aussi déductibles du résultat.

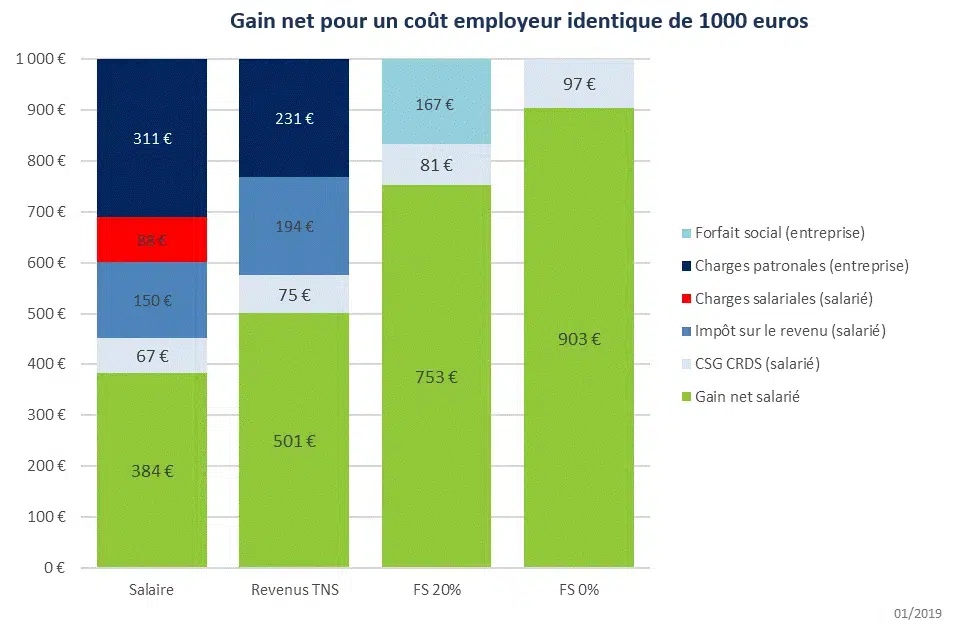

Fiscalité pour les entreprises : 0% de forfait social

La loi de financement de la sécurité sociale pour 2019 du 3 décembre 2018 a supprimé le forfait social (taxe qui frappait les flux d’épargne salariale) sur la Participation, l’Intéressement et l’Abondement dans les plans d’épargne salariale (PEE et PERECO) pour les entreprises de 1 à 49 salariés et sur l’intéressement dans les entreprises jusqu’à 250 salariés. Cette mesure emblématique de la loi PACTE est effective au 1er janvier 2019.

L’épargne salariale, une épargne qui s’adapte à tous les projets

Dans le PEE chacun des versements, qu’il s’agisse de la participation, de l’intéressement, des versements volontaires, avec l’abondement éventuel de l’employeur, est bloqué 5 ans. Mais il existe plus d’une dizaine de cas de déblocage anticipés (exemples : mariage ou Pacs, Divorce ou « dé-pacs », achat de sa résidence principale…) permettant à tout moment de récupérer son épargne en conservant l’exonération d’impôt sur le revenu et d’impôt sur les plus-values.

Dans le PERECO, clairement orienté retraite, les cas sont moins nombreux, mais utiles, notamment le cas « achat de la résidence principale », utilisable à tout moment, et principal arbitrage de la planification financière d’une vie (propriétaire ou locataire ?).

Au final, l’épargne salariale est un dispositif « gagnant-gagnant » pour les salariés et les chefs d’entreprise. Bénéficiant d’un régime social et fiscal exceptionnel, l’épargne salariale permet aux entreprises d’offrir à leurs salariés une solution d’épargne complémentaire pour financer leurs différents projets personnels.

Pour tout comprendre à l’épargne salariale, découvrez notre guide complet de l’épargne salariale.

Vous souhaitez mettre en place de l'épargne salariale ?

Pour résumer :

L'épargne salariale regroupe: des plans d'épargne qui permettent aux salariés de se constituer une épargne personnelle, et des dispositifs qui permettent aux entreprises de verser des primes d'association à la performance ou d'incitation à l'épargne.

L’épargne salariale est accessible à toutes les entreprises quelles que soient leur taille, la nature de leur activité ou leur forme juridique, dès lors qu’elles emploient au moins 1 salarié.

A l’entrée, les primes versées par l'entreprise sont exonérées de cotisations salariales et d’impôt sur le revenu. Et à la sortie, les sommes capitalisées sont exonérées d’impôt sur le revenu, de même que les plus-values.

Vous avez des questions ? Contactez-nous !