Temps de lecture 5mn

Nous sommes plus de 10 millions de salariés français à avoir accumulé une épargne dans un Plan d’Épargne d’Entreprise (PEE) ou un Plan d’Épargne Retraite d’Entreprise Collectif (PERECO). Si nous connaissons les règles de blocage — 5 ans pour le PEE et jusqu’à la retraite pour le PERECO — sommes-nous vraiment au fait des cas de déblocage anticipés qui permettent de récupérer ces sommes avant échéance ?

Le PEE et ses nombreux cas de déblocage anticipés

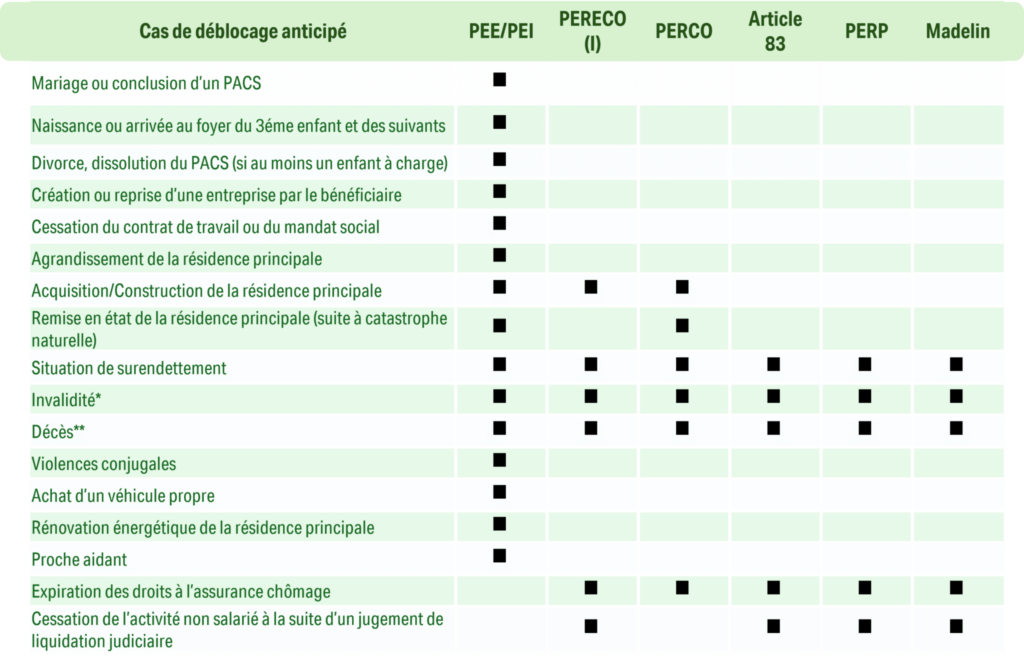

Dans le PEE, tous les versements (participation, intéressement, versements volontaires et abondement) sont bloqués pendant 5 ans. Pourtant, une dizaine de cas permettent de débloquer l’épargne à tout moment, sans perdre les avantages fiscaux : exonération d’impôt sur le revenu, sur les plus-values, et maintien de l’abondement.

Ces cas correspondent aux événements majeurs de la vie : mariage, naissance, divorce, décès, invalidité, etc. Certaines situations sont ponctuellement ajoutées par les pouvoirs publics pour soutenir la consommation. Important : certains cas ne sont valables que dans les 6 mois suivant l’événement, d’autres sont permanents. Et attention : un même cas ne peut être invoqué qu’une seule fois.

Par exemple, si vous débloquez 500 € sur 1 000 € disponibles à l’occasion de votre mariage, vous ne pourrez plus utiliser cet événement pour débloquer le reste. Par ailleurs, certains cas s’étendent au conjoint ou aux enfants du salarié.

Le PERECO : retraite… ou résidence principale ?

Le PERECO, plus orienté retraite, propose moins de cas de déblocage, mais certains sont particulièrement utiles. Le plus marquant : l’achat de la résidence principale, utilisable à tout moment. Ce cas n’est pas limité à la première acquisition, mais valable pour chaque achat immobilier au cours d’une vie. C’est pourquoi, dans le jargon, on le surnomme parfois le « PERECOL » — Plan d’Épargne Retraite Collectif… Logement.

Quelques conseils pratiques

Le tableau de synthèse ci-après détaille les cas de déblocage anticipés selon les dispositifs (PEE ou PERECO). Pour les modalités concrètes, les pièces à fournir, ou les délais à respecter, votre teneur de comptes reste l’interlocuteur clé. Un point d’attention : en cas d’achat immobilier, veillez à ce que l’épargne salariale apparaisse clairement dans la promesse de vente comme un apport. Sans cela, le déblocage pourra être refusé.

Attention : Certains cas de déblocage nécessitent des pièces justificatives. N’hésitez pas à vous rapprocher de votre teneur de compte ou de votre assureur.

Lire aussi

Pour tout comprendre à l’épargne salariale, découvrez notre guide complet de l’épargne salariale. Fonctionnement, avantages, fiscalité… Vous saurez tout !

Vous souhaitez mettre en place de l'épargne salariale ?

Pour résumer :

A part dans le contexte d'un déblocage anticipé, le PEE peut-être débloquer 5 ans après son ouverture, le PERECO lui, peu uniquement être débloquer lors du départ à la retraite.

Non, tous les dispositifs d'épargne n'acceptent pas tous les cas de déblocage anticipés. En fonction du dispositif mis en place vous aurez plus ou moins de possibilités de débloquer votre épargne.

Le PEE offre le plus de possibilités de déblocages anticipés. Néanmoins, le PERECO possède aussi des cas de déblocages anticipés.

Vous avez des questions ? Contactez-nous !