Temps de lecture 5mn

Cinq ans après la loi PACTE, l’Observatoire des retraites européennes d’Eres montre que l’épargne retraite par capitalisation est en plein essor en France, portée notamment par la croissance du PER.

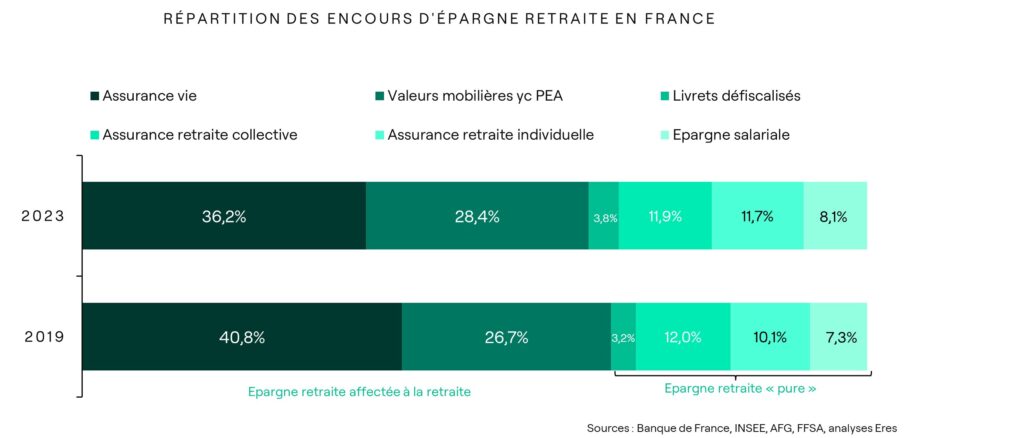

L’épargne retraite des Français s’élève à 1 145 Mds€ en 2023

Selon l’édition 2024 de l’Observatoire des retraites européennes d’Eres, l’épargne retraite des Français atteint 1 145 milliards d’euros en 2023. Ce montant marque une progression notable de 19,2 % par rapport à 2019, où elle s’élevait à 964,5 milliards d’euros.

Cette épargne retraite représente aujourd’hui 24 % de l’ensemble de l’épargne financière des Français et correspond à 40,6 % du PIB national, soulignant ainsi son poids croissant dans le patrimoine financier du pays.

Source : Banque de France, INSEE, AFG, FFSA, analyses Eres

« L’épargne retraite en France se répartit entre les produits d’épargne retraite dédiés (PER, PERP, Madelin, PERECO…) et les autres placements financiers, de type PEE, livrets, valeurs mobilières et assurance vie, pour lesquels une partie seulement de l’épargne est affectée à un objectif retraite. La part de l’assurance vie baisse progressivement et représente désormais seulement 36,2 % des encours d’épargne retraite (48 % en 2009 et 41 % en 2019). Cette baisse profite au PER qui a déjà trouvé sa place dans l’épargne retraite des Français »,

Mirela Stoeva

Directrice de l'Offre et des Etudes chez Eres

Montée en puissance de l’épargne salariale et du Plan d’épargne retraite individuel (PER)

Encours :

L’édition 2024 de l’Observatoire des retraites européennes d’Eres met également en lumière la montée en puissance, sur la période 2019-2023, de l’épargne salariale et du Plan d’épargne retraite individuel (PER) dans les stratégies mises en place par les épargnants pour préparer leur retraite.

Les encours d’épargne salariale, incluant le PEE et le PERECO, ont enregistré une croissance de 33 %, tandis que les produits d’épargne retraite individuelle ont progressé de 18 %.

Versements :

Les versements suivent une dynamique similaire : ceux liés à l’épargne salariale ont augmenté de 33 % depuis 2019, et les versements sur les produits d’épargne retraite individuelle ont bondi de 31,2 %, atteignant 53 milliards d’euros en 2023.

Ces tendances reflètent une mobilisation accrue des Français en faveur de dispositifs dédiés à la préparation de leur retraite.

« Au Canada, les plans d’épargne retraite proposés par les employeurs jouent, depuis une dizaine d’années, un rôle stratégique dans les décisions en matière de recherche d’emploi. Cette approche inspire les entreprises françaises, qui prennent de plus en plus conscience de leur rôle et impact dans la préparation de la retraite de leurs collaborateurs, facteur clé pour attirer et fidéliser les talents. »

Mirela Stoeva

Directrice de l'Offre et des Etudes chez Eres

La France a encore du chemin à faire pour rattraper la moyenne des économies de l'OCDE

Entre 2019 et 2023, l’épargne retraite en France a progressé 2,2 fois plus vite que la moyenne de l’OCDE, témoignant d’une dynamique encourageante pour réduire cet écart.

Elle représente, en revanche, 40,6 % du PIB français, un niveau bien inférieur à celui des principales économies de l’OCDE, où la moyenne s’élève à 82,4 %. Aux États-Unis ou aux Pays-Bas cette proportion dépasse même les 140 %.

« Chez Eres, ces résultats renforcent notre conviction : dans un contexte où le financement des régimes de retraite publics par répartition est soumis à une pression démographique et financière croissante, l’épargne retraite par capitalisation est un pilier pour l’avenir financier des Français. Elle progresse de façon pérenne, mais reste encore sous-optimisée par rapport aux standards internationaux. Le développement du PER individuel et des dispositifs de retraite collective depuis 2019, se révèlent être un moteur essentiel de cette transformation. Nous continuerons d’innover et d’accompagner nos clients pour démocratiser ces dispositifs et combler le retard de la France »

Mathieu Chauvin

Président d'Eres

Vous souhaitez mettre en place de l'épargne retraite ?

Méthodologie de l'étude

Pour quantifier l’ensemble de l’épargne retraite en France, nous avons inclus toutes ses composantes, dans la mesure où des placements autres que ceux dédiés à la retraite sont aussi utilisés partiellement pour cet objectif.

- Les purs produits d’épargne retraite individuels/collectifs (PER, PERP, Madelin, PERCO, article 83…) pour lesquels 100% des sommes sont considérées comme de l’épargne retraite

- Et les autres produits d’épargne (assurance vie, valeurs mobilières, livrets, PEE) pour lesquels une partie seulement de l’épargne est affectée à un objectif retraite. Les encours et versements sont issus des statistiques de la Banque de France, de la FFA et de l'AFG. La part dédiée à la retraite est issue des enquêtes INSEE sur le patrimoine des ménages.