Temps de lecture 5mn

Rappel du principe de la RGCP

La Réduction Générale des Cotisations Patronales (RGCP), souvent appelée « réduction Fillon », permettait jusqu’à fin 2025 aux employeurs de bénéficier d’un allègement de charges patronales sur les bas salaires (jusqu’à 1,6 SMIC). Ce mécanisme visait à favoriser l’emploi peu qualifié en réduisant le coût du travail.

Objectif de la réforme : sortir de la « trappe à bas salaires »

À partir du 1er janvier 2026, la RGCP est remplacée par la Réduction Générale Dégressive Unifiée (RGDU).

Cette réforme vise à supprimer les effets de seuil qui dissuadaient les employeurs d’augmenter les bas salaires, de peur de perdre les exonérations. Le nouveau système est dégressif jusqu’à 3 SMIC, avec une formule plus lissée et un plancher d’exonération de 2 %.

Ce qui change pour la PPV

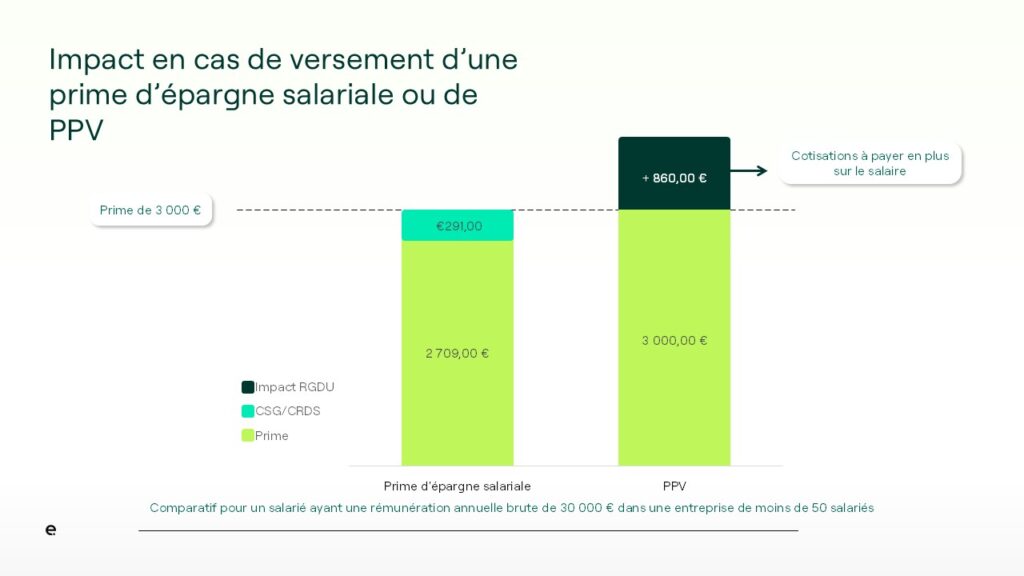

Jusqu’en 2024, la Prime de Partage de la Valeur (PPV) bénéficiait d’une exonération quasi-totale de charges sociales. Mais depuis 2025, elle est intégrée dans l’assiette de calcul de la RGCP, ce qui réduit mécaniquement le montant de l’exonération.

Avec la réforme 2026, cette logique est renforcée : chaque euro versé en PPV augmente la rémunération brute annuelle, diminuant ainsi le coefficient de réduction RGDU. Résultat : la PPV coûte plus cher à l’entreprise, surtout pour les salaires proches du SMIC.

Pourquoi l’intéressement et la participation deviennent plus intéressants ?

Contrairement à la PPV, l’intéressement et la participation :

ne sont pas intégrés dans l’assiette de la RGDU ;

restent exonérés de cotisations sociales (hors CSG/CRDS)

- sont exonérés de forfait social pour les entreprises de moins de 50s, au-delà et dans la limite de 250s, seul l’intéressement l’est

- peuvent être versés aux mandataires sociaux, chefs d’entreprise et conjoint associé ou collaborateur s’ils sont éligibles (dans la limite de 50s pour la participation, 250s pour l’intéressement) ;

sont déductibles fiscalement pour l’entreprise ;

peuvent être placés sur un plan d’épargne pour bénéficier d’une exonération d’impôt sur le revenu.

Zoom sur l'intéressement et la participation

L’intéressement est un dispositif facultatif et particulièrement souple, permettant d’associer les salariés à la performance de l’entreprise sur la base de critères librement définis, sous réserve du respect impératif du caractère aléatoire. L’enveloppe globale peut être déterminée selon différents mécanismes (montant forfaitaire, pourcentage de la masse salariale, indicateurs de résultat ou de performance), dans la limite de 20 % de la masse salariale brute.

La participation repose sur la constitution d’une réserve spéciale de participation (RSP) destinée à redistribuer aux salariés une fraction des bénéfices réalisés par l’entreprise. Ce dispositif est obligatoire dans les entreprises d’au moins 50 salariés, dès lors que ce seuil est atteint sur cinq exercices consécutifs, et facultatif en deçà. La RSP est calculée à partir de critères strictement comptables, selon la formule légale prévue par le Code du travail ou une formule dérogatoire respectant des plafonds légaux calculés sur le résultat.

Comparatif synthétique

| Critère | PPV (2026) | Prime d’intéressement ou de participation |

|---|---|---|

| Exonération de charges | Partielle (selon RGDU) | Totale (hors CSG/CRDS) |

| Impact sur RGDU | Négatif (réduction du coefficient) | Aucun |

| Mise en place | Simple (DUE) ou Accord collectif | Accord collectif · Intéressement : DUE possible dans les entreprises de moins de 50 salariés n'ayant pas d'accord de branche et n'ayant pas de représentants du personnel · Participation : DUE possible uniquement en cas d’échec des négociations dans les entreprises de moins de 50 salariés |

| Plafond annuel | 3 000 € (6 000 € si intéressement ou participation volontaire) | Jusqu’à ¾ du PASS (~35 325 €) |

| Fiscalité salarié | Exonéré si < 3 SMIC dans les entreprises de moins de 50 salariés. Dans les autres cas, exonéré si placé sur le PEE/PER | Exonéré si placé sur PEE/PER |

| Prise en compte dans le RFR | Oui (qu'elle soit placée sur un plan ou perçue directement)* | Uniquement si la prime est perçue directement. |

*Il convient de noter que la prime de partage de la valeur est incluse dans le revenu fiscal de référence (RFR) des bénéficiaires, qu’elle soit ou non affectée à un plan d’épargne. Elle est également prise en compte dans les bases ressources pour le calcul des prestations sociales, sauf lorsqu’elle est placée sur un plan d’épargne (y compris la CSG/CRDS) comme l’intéressement et la participation.

L’intéressement et la participation permettent donc de verser davantage, tout en bénéficiant de charges réduites et d’une optimisation fiscale renforcée. À l’inverse, le montant de la PPV n’est pas lié à des critères de résultat ou de performance : il repose sur une décision unilatérale de l’employeur, rarement négociée. Par conséquent, cette prime est souvent mal comprise par les salariés et peut créer une attente implicite d’un versement récurrent chaque année.

Avec la réforme 2026, cette logique est renforcée : chaque euro versé en PPV augmente la rémunération brute annuelle, diminuant ainsi le coefficient de réduction RGDU. Résultat : la PPV coûte plus cher à l’entreprise, surtout pour les salaires proches du SMIC. La PPV contribue ainsi à augmenter indirectement le coût de la masse salariale.

Conclusion : repenser sa stratégie de partage de la valeur

La réforme de la RGCP en 2026 modifie profondément l’équilibre économique des dispositifs de partage de la valeur. La PPV, autrefois simple et avantageuse, devient moins compétitive, surtout pour les bas et moyens salaires.

L’intéressement et la participation s’imposent désormais comme les dispositifs à privilégier :

plus souple en termes de montant ou de mis en place;

moins coûteux pour l’entreprise ;

plus motivant pour les salariés (lié à la performance ou au résultat).

Recommandation

Les entreprises doivent revoir leur stratégie de rémunération variable et envisager une bascule vers le dispositif qui correspond le mieux à leur contexte et aux volontés des dirigeants. N’hésitez pas à contacter votre expert Eres en région pour en savoir plus !