Temps de lecture 5mn

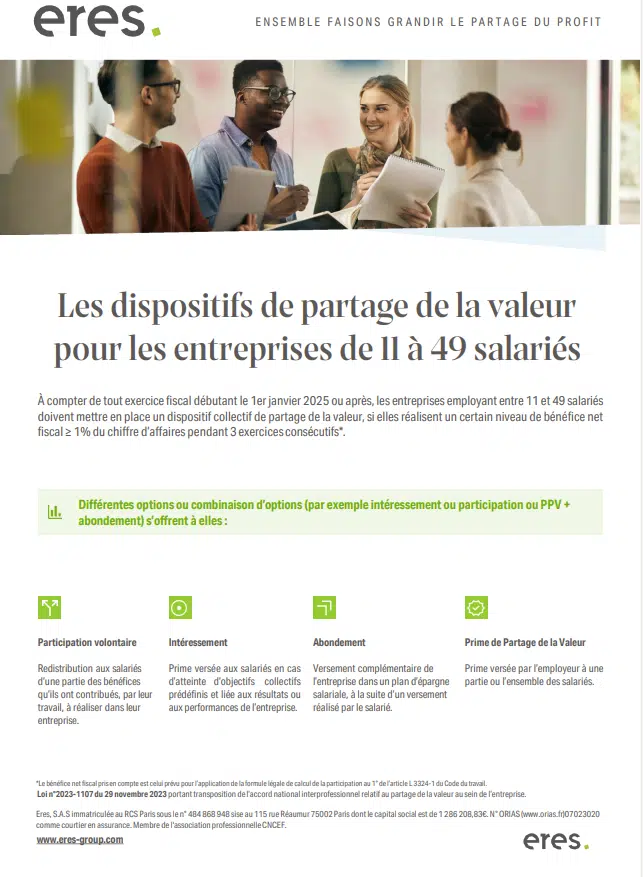

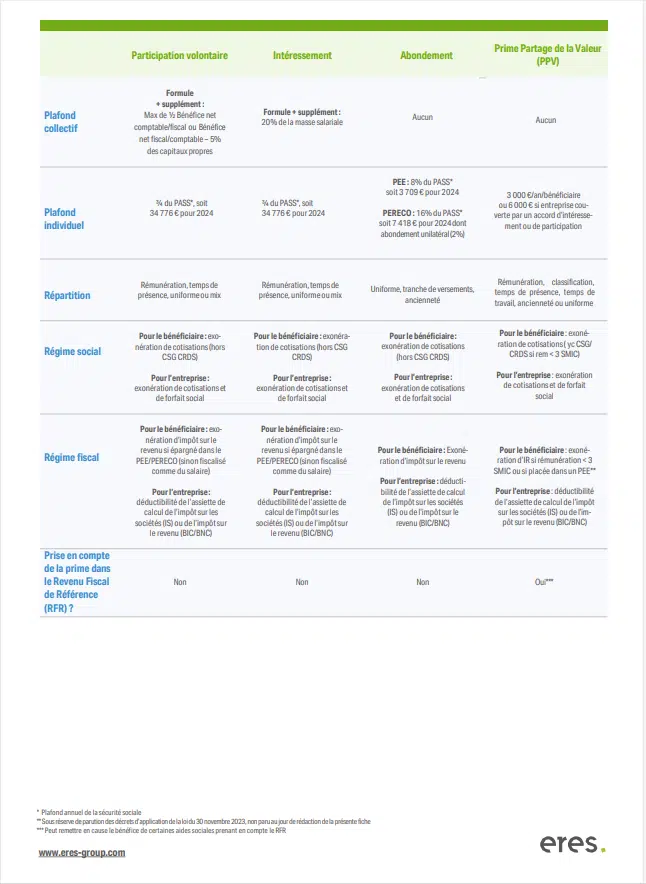

À compter de tout exercice fiscal débutant le 1er janvier 2025 ou après, les entreprises employant entre 11 et 49 salariés doivent mettre en place un dispositif collectif de partage de la valeur, si elles réalisent un certain niveau de bénéfice net fiscal ≥ 1% du chiffre d’affaires pendant 3 exercices consécutifs selon le plafond annuel de la sécurité sociale.

Vous souhaitez mettre en place de l'épargne salariale ?

Eres vous accompagne de A à Z dans la mise en place de votre projet

Avertissements :

L’investissement en épargne salariale ou retraite est un placement long terme. Il existe un risque de perte en capital et les rendements ne sont pas garantis. Les conditions de déblocage sont réglementairement limitées. Les performances passées ne présagent pas des performances futures