Temps de lecture 5mn

La loi Partage de la valeur, applicable au 1er janvier 2025, vise à associer davantage les collaborateurs aux performances de leur entreprise, notamment dans les structures de 11 à 49 salariés. Cela pourrait représenter une prime annuelle de plusieurs centaines à plusieurs milliers d’euros par bénéficiaire.

La loi étend aux entreprises de 11 à 49 salariés des dispositifs avantageux pour les collaborateurs et les entreprises

La Loi du 29 novembre 2023 impose aux entreprises de 11 à 49 salariés, rentables depuis au moins 3 ans, de mettre en place, à partir du 1er janvier 2025, un dispositif de partage de la valeur au bénéfice de leurs salariés, via des mécanismes tels que l’intéressement, la participation, l’abondement dans un plan d’épargne et les primes exceptionnelles (ex. prime Macron).

« Cette obligation, qui concernait jusque-là les entreprises de plus de 50 salariés, est une opportunité pour les TPE et PME de renforcer la motivation et la fidélisation de leurs salariés », affirme Mathieu Chauvin, Président d’Eres Group « Bien qu’elles ne puissent se substituer aux augmentations de salaire, les solutions d’épargne salariale augmentent sensiblement le pouvoir d’achat des collaborateurs ».

Le salarié peut choisir de percevoir les primes versées par son entreprise directement sur son compte ou de les placer sur un plan d’épargne salariale pour plus d’efficacité. En effet, les sommes placées sur un Plan d’Epargne Entreprise (PEE) ou un Plan d’Epargne Retraite d’Entreprise Collectif (PERECO), sont exonérées de cotisations sociales (hors CSG-CRDS) et d’impôt sur le revenu.

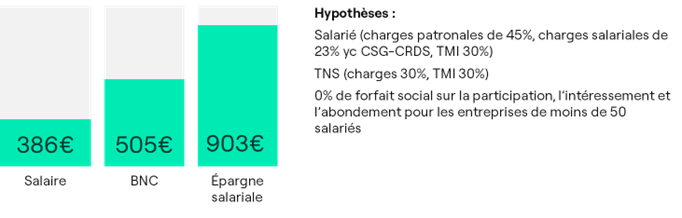

« Les primes collectives coûtent moins cher à l’entreprise et rapportent plus aux salariés que des primes salariales », ajoute Mathieu Chauvin.

Gain net pour le bénéficiaire, pour un coût entreprise de 1 000€ :

Attention ! Les sommes placées sur un PEE sont bloquées pendant 5 ans, et celles sur un PERECO jusqu’à l’âge de la retraite. Des cas de déblocage anticipé sont prévus, comme l’achat de la résidence principale, le mariage, le surendettement, ou la création d’entreprise (ce dernier cas n’étant applicable qu’au PEE).

Un gain de pouvoir d’achat pouvant atteindre plusieurs milliers d’euros pour les salariés

Grâce aux dispositifs de partage de la valeur, les salariés pourraient voir leur pouvoir d’achat augmenter significativement alors que les marges de manœuvres des entreprises, pour augmenter la rémunération de leurs salariés, restent limitées.

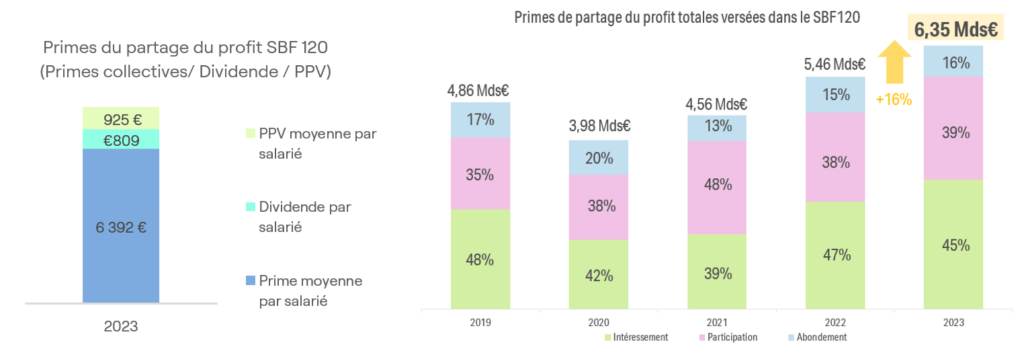

« Le baromètre du partage du profit réalisé chaque année par Eres sur les entreprises du SBF120 montre une croissance significative des distributions de prime collectives avec une moyenne s’établissant en 2023 à 6 392€ (hors prime Macron) par salarié et un maximum de 32 929 € pour l’entreprise la plus généreuse de notre étude » précise Mathieu Chauvin.

Source : Baromètre du partage du profit 2024, Eres

A titre de comparaison, les chiffres de la DARES montrent qu’en 2022, les salariés des entreprises de plus de 10 salariés ont bénéficié d’une prime moyenne de 2 920€. Cependant, les entreprises de moins de 50 salariés restent en retard, avec moins de 20 % de leurs salariés ayant accès à ces mécanismes de partage de la valeur, contre 88 % des entreprises de plus de 1 000 salariés. Selon l’Association Française de Gestion (AFG), la loi sur le partage de la valeur pourrait étendre ces dispositifs à 1,5 million de salariés.

Exemple concret du partage de la valeur dans une petite entreprise

Une SARL de 16 salariés avec un salaire brut moyen de 30 000 € par an, a connu une année particulièrement bonne. Pour récompenser l’engagement de son équipe et partager une partie de la valeur créée, le chef d’entreprise décide de mettre en place les dispositifs suivants :

- Motiver avec la prime d’intéressement : Comme les objectifs fixés au début de l’année et prévus dans l’accord d’intéressement ont été atteints, chaque salarié reçoit l’équivalent d’un mois de salaire, soit en moyenne 2 500 €,

- Fidéliser par l’abondement : Les salariés ayant plus de 5 ans d’ancienneté bénéficient d’un abondement de l’entreprise à hauteur de 200 % lorsqu’ils choisissent d’épargner leur prime dans un plan d’épargne entreprise ou retraite, ce qui représente en moyenne un montant de 5 000 € supplémentaires,

- Récompenser avec la prime de partage de la valeur : En reconnaissance d’une année remarquable et de résultats, une prime exceptionnelle de 1 000 € est versée à chaque salarié,

Montant total versé par salarié pour un salarié de plus de 5 ans d’ancienneté : 8 500 €.

Ce montant épargné sur un plan d’épargne entreprise est exonéré de cotisations sociales (hors CSG-CRDS) et d’impôt sur le revenu, permettant ainsi aux salariés d’accroître leur capacité d’épargne. S’ils choisissent de percevoir directement leurs primes, celles-ci viendront augmenter leur pouvoir d’achat de manière immédiate mais seront soumises à l’impôt sur le revenu.

A titre informatif, cet exemple peut être comparé aux plafonds de versement des primes de partage du profit maximum autorisés par la loi :

- Participation : 75% du PASS* soit 36 045 €

- Intéressement : 75% du PASS* soit 36 045 €

- Plafond légal d’abondement PEE : 8% PASS* soit 3 844,80 €

- Plafond légal d’abondement PERECO: 16% du PASS* soit 7 689,60 €

- Plafond légal de la Prime de Partage de la Valeur (ex prime macron) : 3 000 € ou 6 000 €

Ces montants sont les plafonds maximums autorisés par la loi.

*Plafond annuel de la sécurité sociale –PASS 2026 : 48 060 €

Un investissement motivant et fiscalement avantageux pour le chef d’entreprise

Le partage de la valeur n’est pas seulement bénéfique pour les salariés, il présente également des avantages stratégiques pour les chefs d’entreprise. Le cumul de l’intéressement, de la participation et des primes permet d’attirer, de motiver et de fidéliser les talents, d’améliorer la productivité des équipes, tout en profitant de conditions sociales et fiscales avantageuses pour l’entreprise.

Une partie de ce coût est déductible fiscalement, en particulier l’intéressement et l’abondement, ce qui allège la charge pour l’entreprise.

Le meilleur de l'épargne, avec Eres.

Avertissements :

L’investissement en épargne salariale ou retraite est un placement long terme. Il existe un risque de perte en capital et les rendements ne sont pas garantis. Les conditions de déblocage sont réglementairement limitées. Les performances passées ne présagent pas des performances futures.