La rente consiste à transformer un capital en revenus jusqu’au décès. Pour cela, l’assureur s’appuie sur des tables de mortalité, différentes pour les hommes et les femmes.* Ces tables de mortalité sont statiques (tous les individus ont la même espérance de vie à une date donnée) ou dynamiques (à une date donnée, l’espérance de vie est liée à la date de naissance, la table intègre l’allongement de durée de vie). En France les tables sont dynamiques depuis 1993. Tous les assureurs doivent appliquer les mêmes tables.

La rente viagère simple

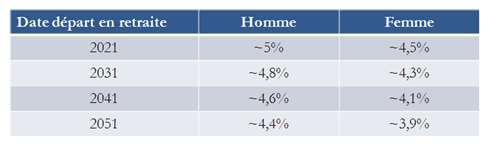

Le taux de conversion en rente dépend du sexe car l’espérance de vie est supérieure pour les femmes et de la date de départ en retraite :

- ainsi une femme aura en moyenne un taux de conversion inférieur de 0,5% à un homme.

- le taux de conversion diminue de 0,2% environ tous les 10 ans conséquence de l’allongement de la durée de vie.

Cas concret : Si une femme, dont le capital accumulé pendant la phase de capitalisation s’élève à 100 000 euros, part à la retraite en 2041, elle touchera une rente annuelle brute de 4 100 euros. Elle serait de 4 600 euros si c’était un homme.

De nombreuses options de rente existent permettant à l’épargnant de moduler le montant de sa rente en fonction de ses objectifs.

La rente avec réversion

La réversion consiste à verser au conjoint survivant (mariage, concubinage ou PACS) tout ou partie de la rente initiale. Le régime général (CNAV) offre lui une réversion sous réserve que le conjoint ne touche pas plus de 18 428 euros bruts par an soit 1 535 euros par mois. Les régimes complémentaires (AGIRC/ARRCO) bénéficient d’une réversion à hauteur de 60%.

La réversion ne coûte rien si elle est au profit d’un homme car statistiquement l’homme vivra toujours moins longtemps que la femme. Le « coût » de la réversion dépend du sexe et de l’âge du conjoint. Ainsi la réversion au profit d’une femme ayant le même âge « coûte » environ 13% du montant de la rente. En d’autres termes, si la rente sans réversion est de 100, alors la rente avec réversion est de 87.

Le projet de loi sur le mariage homosexuel qui occupe la scène de notre actualité, traite la question de la réversion en ouvrant ce droit pour le conjoint survivant. Dans ce cas-là, la réversion ne devrait rien coûter le conjoint étant du même sexe.

La rente avec annuités garanties

Ce type de rente est une sorte de sortie en capital fractionné puisque les annuités sont versées même si le bénéficiaire de la rente décède. Le nombre d’annuités garanties est inférieur à l’espérance de vie moins 5 ans (souvent plafonné par l’assureur à 20 ans maximum). En cas de décès, les ayant droits bénéficient des annuités garanties non encore versées. Si la rente est avec réversion, alors dans le cas où le conjoint décède, les ayants droits touchent les annuités garanties non encore versées. Les annuités garanties sur une rente sans réversion coûtent environ 6,5% du montant de la rente. Il vaut mieux donc choisir les annuités garanties.

La rente par palier (majorée/minorée)

Cette rente permet d’adapter ses revenus selon une anticipation de ses besoins personnels au moment de la retraite. Durant les premières années de sa retraite, le retraité exprime le besoin d’un complément de revenu plus élevé (emprunt en cours, enfant à charge…). Il peut choisir d’augmenter le montant de sa rente pendant les premières années de sa retraite, avec la perspective d’une rente moins élevée par la suite. A l’inverse, si le salarié anticipe une baisse de revenus conséquents plus tardive (lorsque son conjoint partira à son tour à la retraite), il peut alors choisir de diminuer le montant de sa rente dans les premières années de sa retraite et bénéficier d’une rente plus élevée ensuite.

La rente avec option dépendance

Cette option est prévue en cas de perte d’autonomie durant la retraite. En cas de dépendance, le versement d’une rente complémentaire s’ajoute à la rente initiale pour permettre au retraité de faire face aux charges financières liées à son état.

Toutes ces options permettent au salarié de moduler le montant de sa rente en fonction de ses objectifs mais le choix entre capital et rente reste lié à des anticipations personnelles sur le rendement du capital et son âge de décès.

*Attention : La Cour Européenne des Droits de l’Homme vient de remettre en cause le principe de tables différentes homme/femme pour les contrats d’assurance vie individuelle. A compter du 1er janvier 2013, les assureurs devront donc appliquer la même table pour hommes et femmes pour les nouveaux contrats, soit une baisse de 20% de la rente pour les hommes. Cette décision ne touche pas les contrats collectifs de retraite de type article 83 pour le moment mais le pourrait à l’avenir.

Le contrat Eres retraite 83 propose un large choix d’options de rente dont une rente réversible allant de 30% à 200% et le PERP Eres 163x des options de rente élargies en cas de décès.

Nouveauté : Le nouveau plan d’épargne retraite PER créé par la loi #Pacte offre plus de souplesse à la sortie avec la possibilité de sortir en capital à 100% y compris pour l’acquisition de sa résidence principale.

FAQ

Une rente permet de transformer un capital sous forme de revenu jusqu'au décès.

Pour établir les rentes, l'assureur s'appuie sur des tables de mortalités, différentes pour les hommes et les femmes. Elles peuvent être statiques ou dynamiques.

Il existe plusieurs types de rente: la rente viagère simple, la rente avec réversion, la rente avec annuités garanties, la rente par palier, et la rente avec option de dépendance.

Découvrir en vidéo le nouveau plan d’épargne retraite PER

Episode 1 : Liberté, simplicité, portabilité ou la révolution #Pacte

Episode 2 : Le monde selon Pacte, 2019 la conquête

Episode 3 : Plan d’épargne retraite vs Assurance vie, 1er mi-temps la fiscalité

Episode 4 : PER vs Assurance vie, 2e mi-temps la transmission

Episode 5 : Le PER, le fils de la Madelin et du PERCO

Vous souhaitez ouvrir un plan d’épargne ? Nous avons la solution pour vous. Contactez-nous.

Découvrez aussi le PER individuel Eres, élu meilleur PER !