La baisse généralisée du taux de remplacement servi par les régimes de retraite publics a conduit plusieurs pays, des Etats-Unis à la Nouvelle-Zélande, en passant par l’Italie ou le Royaume-Uni, à mettre en place de nouveaux dispositifs permettant la généralisation de l’épargne retraite par capitalisation. Les pays cités ont fait le choix d’adopter l’auto-enrolment, système qui oblige les entreprises à cotiser pour leurs salariés dans un régime de retraite privé à cotisations ou à prestations définies. Les salariés ont d’ailleurs le droit de sortir du dispositif (opt-out).

Et les dernières analyses de l’OCDE montrent que la mise en place de ce type de dispositifs a un impact positif sur la part des salariés couverts par un régime de retraite par capitalisation.

- Europe

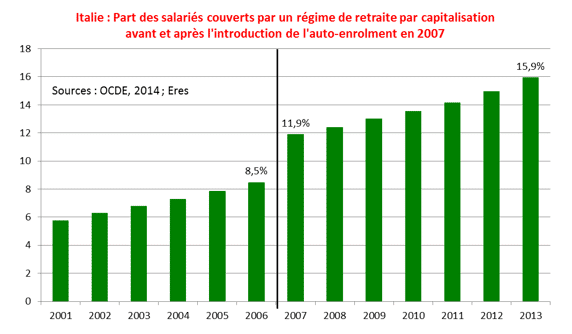

En janvier 2007, l’Italie a introduit l’auto-enrolment obligeant ainsi tous les salariés du secteur privé à cotiser à un fonds de pension privé à hauteur de 6,91% de leur salaire. Les sommes (appelées Trattamento di fine rapport, TFR) sont ensuite réévaluées sur la base de 75% de l’inflation et majorées d’un taux fixe de 1,5%.

Ainsi, entre 2006 et 2007, la part des salariés couverts par un régime de retraite par capitalisation est passé de 8,5% à 12% pour atteindre 16% en 2013 (cf. graphique ci-dessous).

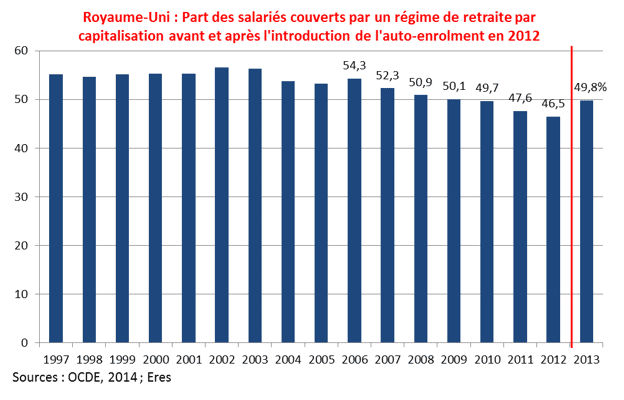

En 2012, le Royaume-Uni a aussi adopté l’auto-enrolment mais a conçu le dispositif différemment. L’adhésion obligatoire a d’abord concerné (dès octobre 2012) les très grandes entreprises de plus de 250 salariés, alors que celles de moins de 250 salariés passeront progressivement d’avril 2015 à juin 2015. La généralisation de l’inscription automatique est prévue pour 2018.

Au niveau des cotisations, l’employeur cotise à hauteur de 3% du salaire (avec un salaire plancher de £5 715 et salaire plafond de £38,185), le salarié à hauteur de 4% et l’Etat 1%. Au démarrage la cotisation n’était que de 2% : 1% employeur, 0,8% salariés et 0,2% l’Etat. Le salarié peut cotiser moins à condition que la cotisation totale respecte le minimum (cf. « Retraite au Royaume-Uni : une nouvelle ère s’ouvre »).

Selon l’OCDE, en 2013, la moitié des salariés du secteur public et privé au Royaume-Uni ont accès à un plan d’épargne retraite (cf. graphique ci-dessous) et d’après le gouvernement britannique (Department for Work and Pensions, DWP) ce taux continuera à augmenter dans les années à venir. Par ailleurs, même si l’introduction de l’auto-enrolment au Royaume-Uni est assez récente (2012), on peut déjà parler de son impact positif sur l’équipement des salariés vu que la baisse continue du taux de couverture observée depuis 2006 a été interrompue, pour la première fois, en 2013 (un an seulement après la mise en place de l’auto-enrolment).

- Etats-Unis

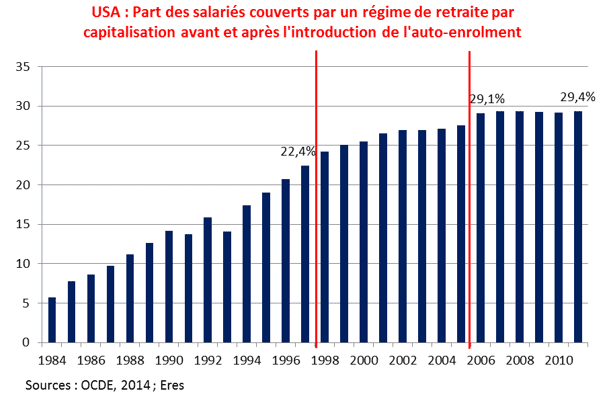

Aux Etats-Unis, le développement de l’épargne retraite par capitalisation a commencé en 1998 avec la mise en place de l’inscription automatique de tous les nouveaux salariés aux plans 401k (les PERCO américains).

En 2000, l’auto-enrolment a été étendu à tous les salariés n’étant pas couverts par un plan d’épargne retraite. Ensuite, en 2006, le gouvernement a adopté de nouvelles mesures dont la simplification des démarches administratives afin d’encourager l’adhésion automatique.

Entre 1997 et 2011, le taux de salariés couverts par un régime de retraite par capitalisation aux Etats-Unis est passé de 22,4% à 29,4%. En revanche, il est resté assez stable entre 2006 (29,1%) et 2011 (29,4%) en raison de la crise financière intervenue en 2007 qui a fortement impacté les revenus des salariés. En effet, aux Etats-Unis, l’inscription des salariés à un régime de retraite privé est corrélée avec leurs revenus.

- La Nouvelle-Zélande

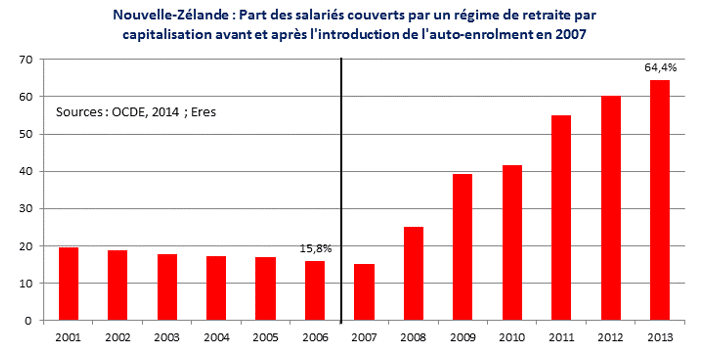

La Nouvelle-Zélande s’est aussi initiée à l’auto-enrolment en 2007. Le taux de cotisation des salariés est de 3% du salaire minimum majoré d’une cotisation de la part de l’employeur de 3% du salaire et d’une contribution de l’Etat : 50 cents pour chaque dollar épargné (dans la limite d’un plafond annuel de 521 NZD (soit environ 348€) et de 1 000 NZD (soit environ 670€) pour tout nouvel adhérent).

L’introduction de « KiwiSaver » (nom de l’initiative d’auto-enrolment en Nouvelle-Zélande) a eu un impact positif très significatif sur le taux de salariés couverts par un régime de retraite par capitalisation: de 15,8% en 2006, il est passé à 64,4% en 2013 (cf. graphique ci-dessous).

Conclusion :

Dans tous les pays de notre analyse, l’introduction de l’auto-enrolment a contribué au développement de l’épargne retraite par capitalisation. Ils n’ont par contre pas connu le même rythme d’évolution de leur taux de couverture. Ainsi, la part des salariés couverts par un régime de retraite par capitalisation en Nouvelle-Zélande a progressé de 48,6 points de pourcentage en sept ans (de 15,8% en 2006 à 64,4% en 2013) alors que celui en Italie, sur la même période, n’a augmenté que de 7,5 points de pourcentage (de 8,5% en 2006 à 16% en 2013).

Il est donc important de souligner que le succès des politiques d’auto-enrolment dépend de la structure des dispositifs, des options proposées par défaut (ex : instaurer la gestion pilotée comme option d’investissement par défaut) mais aussi des campagnes de sensibilisation et des outils de communication et d’information mis à disposition des entreprises et des salariés.

Et la France alors ?

Pour compenser la baisse inéluctable du taux de remplacement qui atteindra à terme 40% dans tous les pays européens dont la France (source : Observatoire des Retraites Européennes Eres), il est très probable qu’à l’avenir, les pouvoirs publics français s’inspirent des bonnes pratiques à l’étranger et adoptent le système d’auto-enrolment en rendant le PERCO obligatoire par exemple.

Découvrez aussi le PER individuel Eres, élu meilleur PER !

FAQ

L’auto-enrolment correspond à un système qui oblige les entreprises à cotiser pour leurs salariés dans un régime de retraite privé à cotisations ou à prestations définies et dont les employés ont le droit de sortir du dispositif s’ils le souhaitent.

Dans tous les pays de notre analyse, l’introduction de l’auto-enrolment a contribué au développement de l’épargne retraite par capitalisation.

Le succès des politiques d’auto-enrolment est variable. La structure des dispositifs, les options proposées, mais aussi les campagnes de sensibilisation et des outils de communication et d’information des salariés et des entreprises jouent un rôle déterminant.