à savoir :

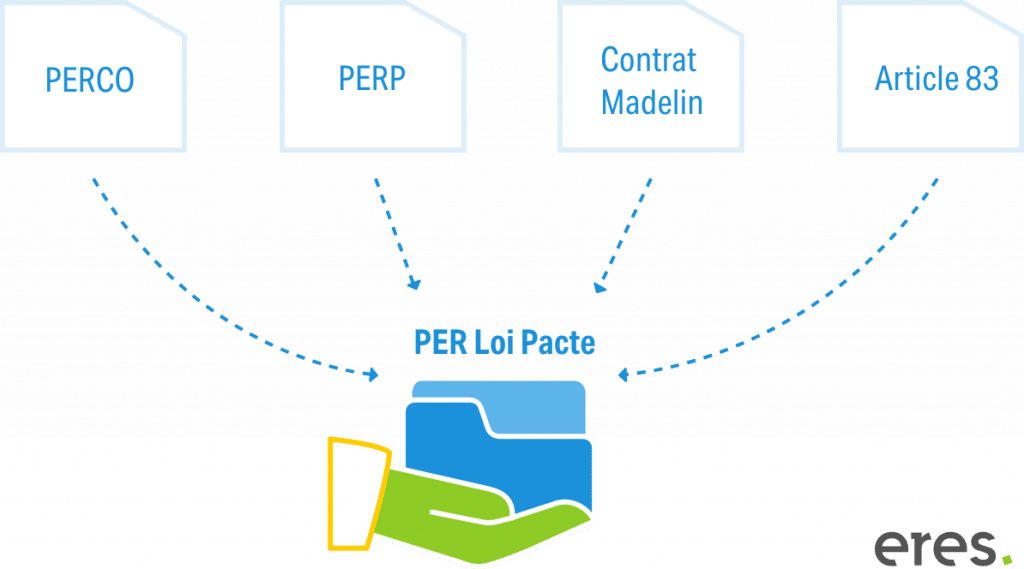

A terme, le PER vise à remplacer tous les dispositifs pour que chaque épargnant puisse regrouper l’ensemble de son épargne retraite dans un seul et unique Plan d’Epargne Retraite.

Le nouveau PER absorbe tous les anciens produits retraite PERCO, PERP, contrat Madelin, article 83

à savoir sur le PER :

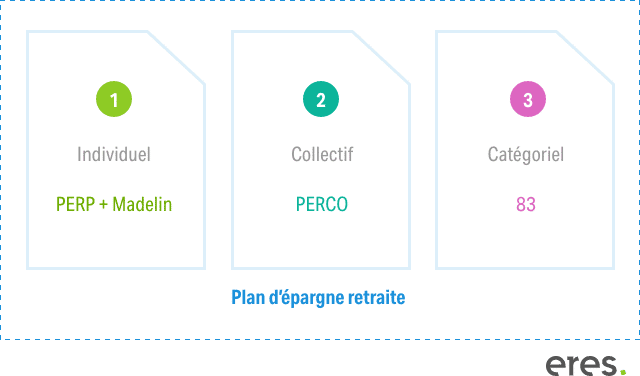

1 seul produit retraite, 2 modalités de souscription et 3 compartiments

Le PER Eres apporte jusqu’à 45% d’efficacité garantie dès 2023

à savoir :

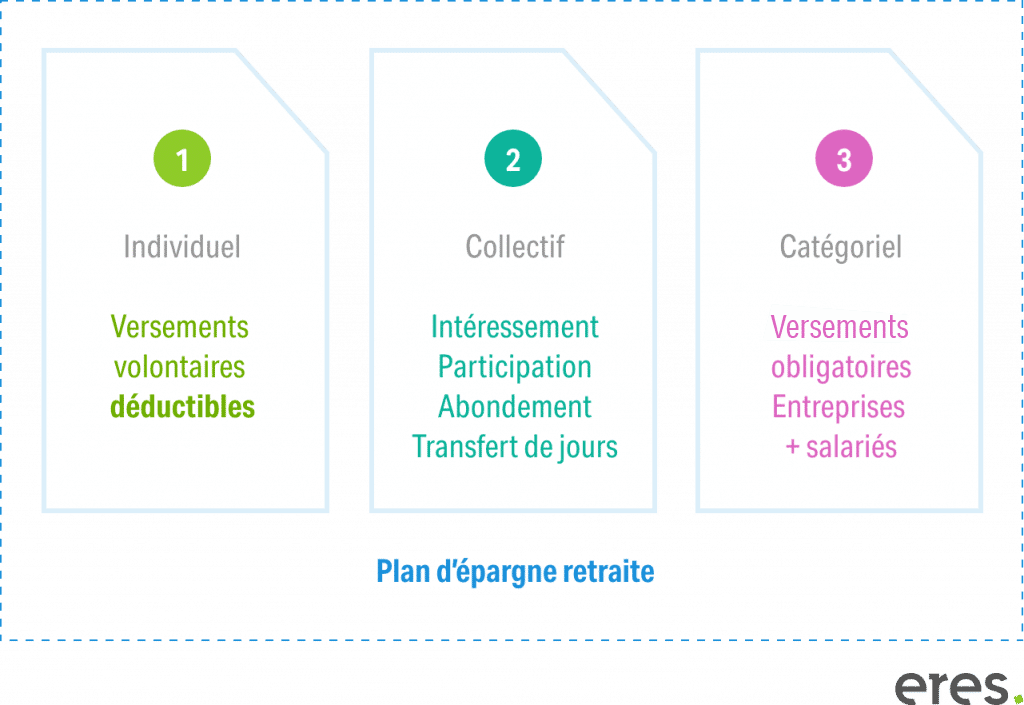

Un type de versement spécifique est prévu pour chaque compartiment

Les experts Eres vous accompagnent dans votre transfert

J'exige un PER et l'accompagnement Eres

Fiches pratiques

fiscalite

Fiches pratiques

fiscalite

Actualités

PER