L’assurance vie est aujourd’hui le placement préféré des français et représente 1/3 de leur patrimoine financier.

Mais depuis quelques années, les employeurs offrent de plus en plus la possibilité à leurs salariés d’investir dans des plans d’épargne salariale mis en place au sein de l’entreprise.

Comment choisir entre PEE ou assurance vie ? Nous allons aborder dans cet article quatre critères de comparaison : disponibilité/sécurité des avoirs, fiscalité en cas de vie/ en cas de décès, frais appliqués.

Sur la disponibilité et la sécurité des avoirs

L’épargnant n’ayant pas toujours un objectif précis ou un horizon de placement, la disponibilité des avoirs est essentielle. De ce point de vue, l’assurance-vie répond bien à cet objectif puisqu’elle permet aux épargnants de pouvoir effectuer des rachats à tout moment.

Le PEE fonctionne différemment puisque chaque versement est bloqué 5 ans. Les sommes sont liquides au fil de l’eau après cette échéance. Notons toutefois les nombreux cas de déblocage qui permettent de récupérer son argent en cas de coup dur ou en cas de dépense importante.

Liste des cas de départ : départ de l’entreprise, surendettement, invalidité, décès, divorce, achat ou l’agrandissement de la résidence principale, création/reprise d’une entreprise, mariage/PACS, naissance du 3ème enfant…

Le PEE est donc moins liquide que l’assurance-vie, sauf en cas de survenance de certains événements de la vie.

Sur la fiscalité en cas de rachat

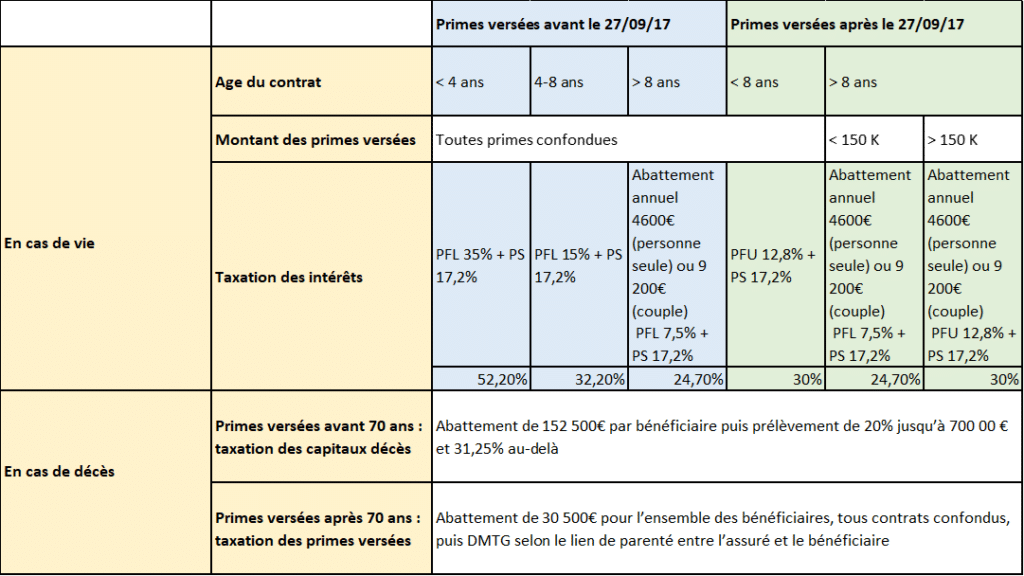

L’assurance vie bénéficie d’un cadre fiscal privilégié en cas de vie ou en cas de décès.

En cas de de vie, seule la part d’intérêt est taxée. Cette taxation diffère en fonction de l’âge du contrat.

En cas de décès, la fiscalité diffère selon l’âge des versements effectués sur le contrat.

A la sortie du PEE, les sommes investies (participation, intéressement, abondement, versements volontaires) et les plus-values éventuelles sont exonérées d’impôt sur le revenu.

Les seuls prélèvements déduits des montants retirés sont les prélèvements sociaux, qui s’appliquent sur les plus-values réalisées au taux de 17,2% (9,2% au titre de la CSG, 0,5% au titre de la CRDS et 7,5% au titre du prélèvement de solidarité).

Sur les frais du contrat

En assurance-vie, l’assureur prélève des frais de gestion du contrat au fil de l’eau, compris entre 0,6% et 1% des avoirs du contrat. En épargne salariale, il n’existe pas de frais de gestion du contrat, mais des frais de tenue de compte qui sont pris en charge par l’entreprise.

Conclusion : l’épargnant paie donc entre 0,6% et 1% de moins chaque année sur son PEE que sur son assurance-vie.

Lorsque le salarié quitte son entreprise, c’est lui qui paye des frais de tenue de compte d’environ 30 euros par an ce qui correspond à 0,3% par an pour 10 000 euros ou 0,15% pour 20 000 euros.

Le salarié a toujours la possibilité de transférer les avoirs de son ancien PEE vers celui de son nouvel employeur pour éviter ces frais.

Concernant les frais sur versement, il est fréquent qu’ils soient pris en charge par l’employeur dans le PEE, et donc gratuits pour le bénéficiaire. Lorsqu’ils sont à la charge du bénéficiaire, ils sont négociés par l’entreprise et donc moins élevés que sur un contrat ouvert à titre individuel.

Sur les frais et choix des fonds

En épargne salariale comme en assurance-vie, l’épargnant paie les frais de gestion des fonds qui sont prélevés sur la performance (la performance affichée est nette des frais).

En décembre 2019, une étude de l’AMF a conclu que les taux de frais sur encours des fonds d’épargne salariale se situent à un niveau intermédiaire entre les taux de frais des fonds réservés aux investisseurs institutionnels et les taux des frais des fonds destinés aux épargnants particuliers.

On comprend donc le rôle clef de l’entreprise qui, comme une centrale d’achat permet aux salariés de bénéficier d’un tarif plus attractif que les épargnants pris isolément.

Reste le choix des supports de placement. La plupart des PEE et des contrats d’assurance-vie comprennent entre 5 et 10 fonds couvrant les besoins minimaux des épargnants. Certains contrats d’assurance-vie et PEE proposent toutefois des gammes très larges. L’offre d’épargne salariale PEI/PERI Eres Sélection et le contrat d’assurance vie Eres La Vie comprennent par exemple plusieurs dizaines de fonds gérés par les meilleurs spécialistes (on parle alors d’architecture ouverte ou de multigestion). Il peut alors être nécessaire d’être accompagné d’un spécialiste (conseil en investissement financier) pour faire son choix.

La différence essentielle entre le PEE et l’assurance-vie tient au fonds en euros (absent dans le PEE). Il faut toutefois noter qu’en phase de hausse des taux (ce qui est le cas depuis le début de 2022), les fonds monétaires présents sur les PEE doivent générer plus de performance que les fonds en euros.

Conclusion

L’assurance-vie et le PEE ont tous deux leur place dans une stratégie patrimoniale globale.

Il est important de tenir compte de sa situation personnelle, de ses besoins et objectifs financiers, ainsi que de diversifier ses investissements pour minimiser les risques liés à l’inflation.

Enfin, il est recommandé de consulter un conseiller financier professionnel pour prendre une décision éclairée et adaptée à sa situation spécifique.

FAQ

Le PEE et l'assurance-vie peuvent être comparés sur plusieurs critères : la fiscalité en cas de succession, la disponibilité/sécurité des avoirs, la fiscalité en cas de rachat avant le décès, les frais du contrat, et les frais des fonds.

Le PEE est moins liquide que l’assurance-vie sauf en cas de nécessité où le PEE devient liquide et en cas de conditions de marché exceptionnelles où l’assurance-vie peut être bloquée.

Le PEE possède moins de frais que l'assurance-vie. En effet, en épargne salariale les frais de gestion sont pris en charge par l'entreprise.

A lire aussi

Le guide complet de l’épargne salariale : fonctionnement, avantages, fiscalité…